こんにちは、毛糸です。

投資信託の愛好家には、

アクティブ型投資信託の多くはインデックスに勝てない

アクティブはインデックスに勝てないのか?

投資の分散効果や手間の最小化の観点から投資信託を選択する人達の間で、次のような主張をよく目にします。

アクティブ型投資信託の多くはインデックスに勝てない

大半の投資信託が市場平均のインデックスに負けてしまうという結果が、古今東西明らかになっています。

大手投信評価会社モーニングスターの2016年の分析でも、

2014年、2015年と2年連続で40%を下回り、2016年も9月末までの年初来で39%と低迷している。

という結果が出ています。

このように、アクティブ型投資信託は、少なくともインデックスに「常勝」する存在ではないことが、データから明らかになっています。

では、直近のデータまで含めた成績はどうなっているのでしょうか。

インデックス優位の常識を疑う

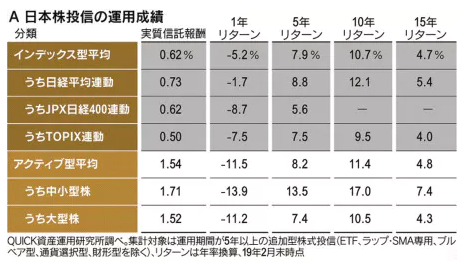

日経ヴェリタス 2019年3月31日号は「インデックス優位」という主張に対し「二元論で投信を評価するのは少々乱暴」と述べています。

記事では運用期間5年以上の追加型株式投信について運用成果をまとめており、その結果、5年、10年のリターンはアクティブ型がインデックス型を上回っていることが明らかになっています。

特に中小型株投信のリターンが大きく、記事ではインデックスの3倍近い信託報酬を控除してもなお収益を稼いでいることを強調しています。

また、日本株式以外の資産クラスについても、例えば新興国債券については、アクティブ型がインデックス型の成績を上回っていることが明らかになっています。

記事では、インデックスかアクティブかの二元論ではなく、どんな分析・情報が投資家にとって有用なのか議論をすべきと締めくくっており、インデックス優位という「常識」に疑問を投げかけています。

結局、インデックスか、アクティブか

金融工学・ファイナンスの標準的な枠組みにおいて、「最適」なポートフォリオは広く分散されたものであるべき、という結論が出ています。

CAPM(資本資産評価モデル)やその派生形・拡張系の多くは、市場ポートフォリオと呼ばれる極めて広範な分散ポートフォリオに投資することが、投資家の効用を最大化させることを証明しています。

したがって、金融工学が依拠する前提に立てば、広く分散されたポートフォリオとしてインデックスを保有することは一定の合理性があります。

ただし、金融工学が依拠する前提が現実に成り立っていないことも十分にありえるため、現実的にはインデックスが唯一絶対の投資手法であるとは言えません。

また、インデックスかアクティブを過去データから分析する際も、過去の実績がそのまま将来にも当てはまるとは限らないため、過去データによる結論を一般論として解釈するのも危険です。

将来の予測ができず、投資の成果も確率的に決まる以上、ある一期間のデータを取り上げて、勝った負けたというのはナンセンスです。

より科学的に、統計的に立証されたアプローチにのっとった分析を行うことが重要です。

まとめ

アクティブはインデックスに勝るか。

その問いかけに対する答えは、過去の特定の期間データを分析するだけでは、結論づけることはできません。

統計的科学的に、一歩進んだ分析が必要です。

少なくとも「インデックス優位」という「常識」を疑うことを気づかせてくれた日経ヴェリタス 2019年3月31日号の記事は、一読に値するものでしょう。

なお、インデックス投資に関する基本的な事項を学ぶための教科書としては、下記の本をおすすめしておきます。