この記事は『独学大全』の紹介記事です。

この本には,学ぶ意欲のある人が,効果的で効率的に学ぶためのノウハウが満載です。「社会人になって久しいけれど,また勉強をしてみたい」「勉強は好きだけど,もっと効率的に進める方法が知りたい」という人に強くおすすめします。

この記事は『独学大全』の紹介記事です。

この本には,学ぶ意欲のある人が,効果的で効率的に学ぶためのノウハウが満載です。「社会人になって久しいけれど,また勉強をしてみたい」「勉強は好きだけど,もっと効率的に進める方法が知りたい」という人に強くおすすめします。

非定型の有機的業務であるプロジェクトに対して,伝統的な管理会計を適用するのは難しいと言われています。

この記事ではプロジェクトの定義に触れたあと,プロジェクトマネジメントのなかで管理会計を適用する難しさについて述べます。

会計と簿記の公理化。その大いなる挑戦の旗手となった二人の天才を紹介します。

また、2020年にオランダの会計学者が新たに公理を提示した論文も紹介します。

こんにちは、毛糸です。

仕事や日常生活でイベントが重なり、猫の手も借りたくなるほど忙しいときには、誰しも「こんなに予定を入れるんじゃなかった!」と後悔することがあるでしょう。

ときには忙しすぎて、何かを犠牲にせざるを得なかったり、予定をズラしてもらうなどしてその場をしのぐこともあります。

もちろん、予定が上手く回っていれば、限りある時間を有効活用できた、と満足できるわけですが、ひとたび歯車が狂うと、いろいろなところでひずみを生じさせます。

やや形式的に表現するなら、将来へのコミットメントは、ハイリスク・ハイリターンである、ということでしょう。

逆に、コミットメントを少なくすること、つまり身軽でいることを徹底していれば、その都度時間の使い方を考えねばならない代わりに、予定に忙殺されることなく過ごすことが出来ます。

身軽でいるということは、意思決定に柔軟性をもたせることができる、と考えることが出来ます。

さて、ビジネスにおいて、意思決定に柔軟性をもたせることは、企業価値を高めることが知られています。

意思決定の柔軟性は「リアル・オプション」と呼ばれ、昨今の激しい経済情勢においては重要な考え方とされています。

将来にコミットしすぎず、身軽でいるということは、自分の時間にリアル・オプション価値をもたせることである、とも考えられます。

もちろん、意思決定に柔軟性をもたせるということは、意思決定の都度かかるコストが余計にかかるということでもありますから、常に良いことであるとは限りません。

しかし、予定を立てすぎないことから生じるリアル・オプション価値を大事にするというのは、日々の暮らしにおいて重要な考え方であるように思います。

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”モンテカルロ法によるリアルオプション分析事業計画の戦略的評価(CD-ROM付き)”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:”/images/I”,”p”:[“/411k%2BZfhi8L.jpg”,”/31u4w-ZD%2BGL.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E3%83%A2%E3%83%B3%E3%83%86%E3%82%AB%E3%83%AB%E3%83%AD%E6%B3%95%E3%81%AB%E3%82%88%E3%82%8B%E3%83%AA%E3%82%A2%E3%83%AB%E3%83%BB%E3%82%AA%E3%83%97%E3%82%B7%E3%83%A7%E3%83%B3%E5%88%86%E6%9E%90%E2%80%95%E4%BA%8B%E6%A5%AD%E8%A8%88%E7%94%BB%E3%81%AE%E6%88%A6%E7%95%A5%E7%9A%84%E8%A9%95%E4%BE%A1-CD-ROM%E4%BB%98%E3%81%8D-%E5%A4%A7%E9%87%8E-%E8%96%AB/dp/4322121802″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”1MvCB”});

こんにちは、毛糸です。

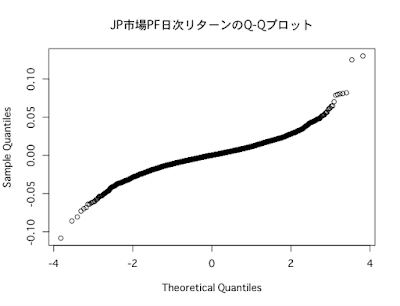

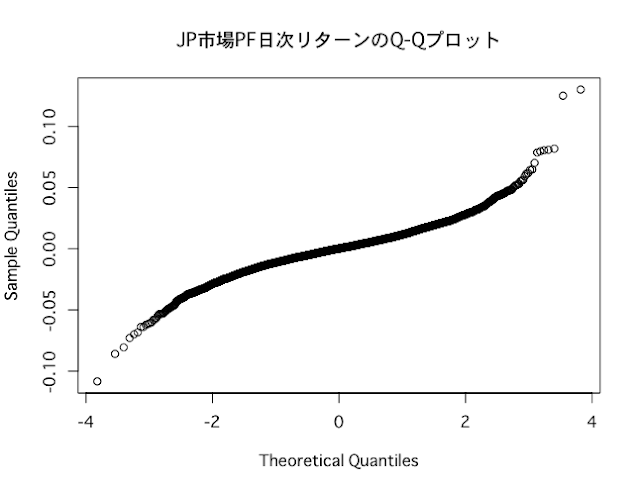

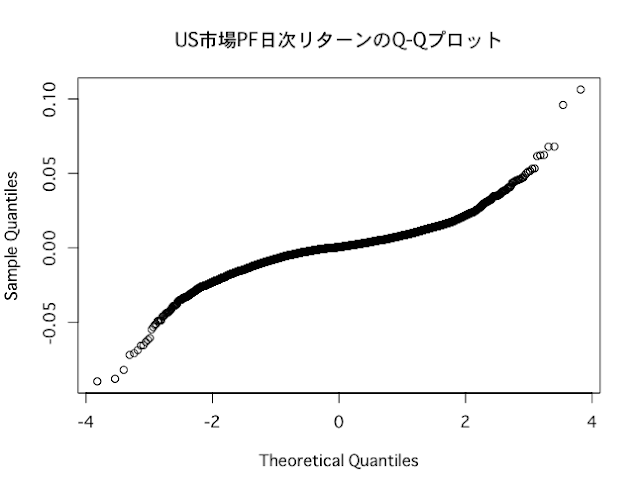

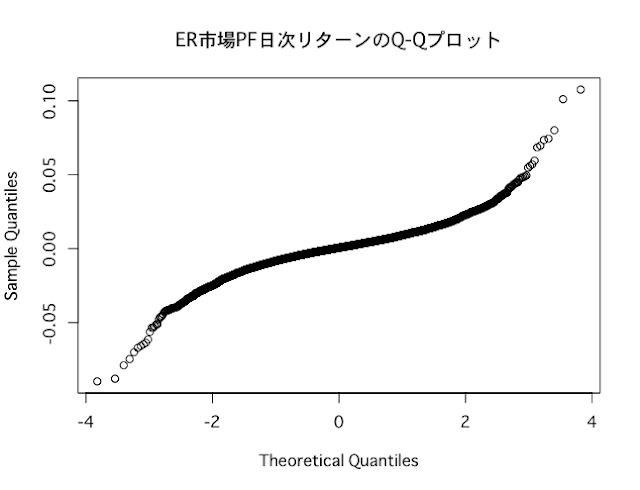

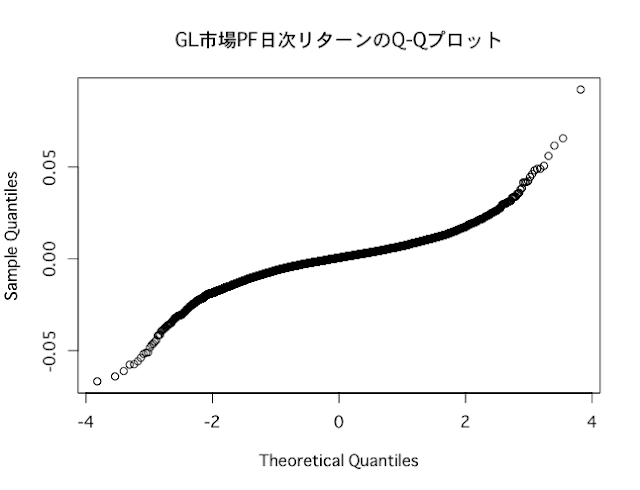

先日の記事で、主要な株価指数から計算する日次リターンが、正規分布に従わないことを確かめました。

>>日本株式、米国株式、欧州株式、全世界株式の日次リターンが正規分布ではなかった件

この記事を見て「ファイナンス理論は嘘だった!」と受け取る方もいたようです。

しかし、このような態度は学術的に価値あるものではないように思います。

本記事では「リターンは正規分布でない」とわかったあとに我々が考えるべきことは何か、ファイナンスの数理モデルにおいて正規分布を仮定していたのにはどういう意味があったのかということについて考えてみたいと思います。

ファイナンス理論ではしばしば、資産価格のリターンは正規分布に従うと仮定されます。

分散投資の理論的根拠とも言われるマーコウィッツの平均分散分析や、シャープらのCAPM(資本資産価格モデル)も、リターンが正規分布に従うときに成り立つ命題です。

また、ファイナンスの数理分析が広がる契機となったブラック・ショールズモデルも、資産の瞬間的な収益率が正規分布に従うという性質を持ちます。

マートンの最適ポートフォリオ理論も、ブラック・ショールズモデルと同様、瞬間的な収益率が正規分布に従うような資産を考えるときにエレガントな結果が得られることがわかっています。

このように、「リターンが正規分布に従う」というのは、教科書的なファイナンスの世界ではスタンダードな仮定であり、その前提を基に膨大な研究成果が蓄積されています。

ところが、下記記事で分析している通り、主要な株価指数の日次リターンは、正規分布に従っていません。

>>日本株式、米国株式、欧州株式、全世界株式の日次リターンが正規分布ではなかった件

理論の前提が現実を捉えきれていないというこの状況を「理論の敗北」と捉える人もいるでしょう。

しかし、そういった考え方は果たして適切なのでしょうか。

この世の現象を完全に説明できる「万能の理論」などというものはありません。

縮尺1:1の地図は役に立たない

というのは、数理モデルを扱うを行う人がよく使う格言ですが、現実を捨象し分析に関係ある部分を抽象化して考える「モデル分析」を行う場合には、どうしても現実と不整合な部分が出てこざるを得ません。

ファイナンスにおける正規分布の仮定も、こうした「抽象化」の産物です。

つまり、現実にはリターンが正規分布に従っていないことはわかっているけれども、ファイナンスにおいて重要な意味をもつ「リスク」に関する洞察が得られやすく、数学的にも扱いやすいため、正規分布を仮定しているのだということです。

分析したい対象によって、捨象すべき部分は思い切って捨て去る、そうすることでシャープな結論が得られ、世界を理解することにつながります。

リターンが正規分布に従わないという現実はたしかにありますが、リターンの分布という特徴を敢えて捨象することで、ファイナンスは多くの発見を生み出してきたということです。

理論の前提が現実とが整合していなくとも、分析対象について良い考察が得られれば価値がある。

これが科学的態度です。

リターンの正規性という理論の前提は、現実には成り立っていない。

それを知った私たちは、その後どんな態度をとるべきでしょうか。

間違っても「理論の前提がおかしい!既存理論は無意味だった!」と吹聴してはいけません。

理論はあくまで分析に必要なもののみをすくい取り、関係ない部分を捨象しているので、モデルと現実が乖離するのは当たり前です。

悲しいことに、投資家の間では、過去何度も、こうした建設的でない批判が繰り返されてきたようです。

参考記事>>分散投資を批判した後の対案がそれ以上に酷い法則-梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)

現実とモデルが違うなんてことはみんなわかっていて、わかっていてなお有用だから、使われているわけです。

理論と現実の差異に気づいたあとに取るべきスタンスは

もし標準的なモデルが自分の分析において不都合なら、自分に必要なモデルを自分で作ればいいだけの話です。

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”金融経済学の基礎 (ファイナンス講座)”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:”/images/I”,”p”:[“/51j7faeOtGL.jpg”,”/51j7faeOtGL.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E9%87%91%E8%9E%8D%E7%B5%8C%E6%B8%88%E5%AD%A6%E3%81%AE%E5%9F%BA%E7%A4%8E-%E3%83%95%E3%82%A1%E3%82%A4%E3%83%8A%E3%83%B3%E3%82%B9%E8%AC%9B%E5%BA%A7-%E6%B1%A0%E7%94%B0-%E6%98%8C%E5%B9%B8/dp/4254545525″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”JJh4M”});

しかしこれは「理論の敗北」ではありません。

理論は、現実の問題の本質的な部分を抽象化して取り出し、その他の部分はきっぱり単純化することで、深い洞察を得ており、「リターンが正規分布に従う」という仮定も、こうした単純化の一環です。

理論と現実が異なっていると気づいたなら、その差異を受け入れるか、より現実的なモデルを自分で作ってみるのが、社会的に意義ある態度です。

こんにちは、毛糸です。

先日、ファーマ−フレンチの3ファクターモデルのデータが無料で手に入るという記事を書きました。

>>ファーマ-フレンチの3ファクターモデルのデータを入手する方法

ここで手に入るデータには、市場ポートフォリオのリターンデータが含まれています。

本記事ではこの市場ポートフォリオのリターンデータが、ファイナンスでしばしば仮定される「正規分布」に従わないことを確かめてみます。

こんにちは、毛糸です。

本記事ではファーマ-フレンチの3ファクターモデルを使うにあたり必要となる、市場ポートフォリオ、時価総額(SMB)ファクター、簿価時価比率(HML)ファクター、無リスク金利のデータを入手する方法を解説します。

上記データは、ケネス・フレンチ教授のホームページから無料で、1990年からの長期にわたる時系列データが手に入ります。

各ファイルは、市場ポートフォリオ、時価総額(SMB)ファクター、簿価時価比率(HML)ファクター、無リスク金利のデータからなります。

このほか、上記サイトではファーマ-フレンチの5ファクターモデルに必要な収益性ファクターと投資ファクターや、モメンタムファクターも提供されています。

これらデータを使えば、Rなどで簡単に投資分析をすることが可能です。

金融データの分析方法については、下記の書籍が参考になります。

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”ファイナンスのためのRプログラミング証券投資理論の実践に向けて”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:””,”p”:[“/images/I/41UrHrQ9vlL.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E3%83%95%E3%82%A1%E3%82%A4%E3%83%8A%E3%83%B3%E3%82%B9%E3%81%AE%E3%81%9F%E3%82%81%E3%81%AER%E3%83%97%E3%83%AD%E3%82%B0%E3%83%A9%E3%83%9F%E3%83%B3%E3%82%B0-%E2%80%95%E8%A8%BC%E5%88%B8%E6%8A%95%E8%B3%87%E7%90%86%E8%AB%96%E3%81%AE%E5%AE%9F%E8%B7%B5%E3%81%AB%E5%90%91%E3%81%91%E3%81%A6%E2%80%95-%E5%A4%A7%E5%B4%8E-%E7%A7%80%E4%B8%80/dp/4320110447″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”Ky0Az”});

こんにちは、毛糸です。

2017年頃の仮想通貨バブルは「億り人」という言葉を生むほど、高い収益機会として注目され、一攫千金の夢を見させてくれました。

>>ビットコインはバブルである

FXや外貨預金の期待リターンに関しては、下記書籍に説明があります。

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”難しいことはわかりませんが、お金の増やし方を教えてください”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:””,”p”:[“/images/I/61KYTun14uL.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E5%9B%B3%E8%A7%A3%E3%83%BB%E6%9C%80%E6%96%B0-%E9%9B%A3%E3%81%97%E3%81%84%E3%81%93%E3%81%A8%E3%81%AF%E3%82%8F%E3%81%8B%E3%82%8A%E3%81%BE%E3%81%9B%E3%82%93%E3%81%8C%E3%80%81%E3%81%8A%E9%87%91%E3%81%AE%E5%A2%97%E3%82%84%E3%81%97%E6%96%B9%E3%82%92%E6%95%99%E3%81%88%E3%81%A6%E3%81%8F%E3%81%A0%E3%81%95%E3%81%84%EF%BC%81-%E5%B1%B1%E5%B4%8E%E5%85%83-ebook/dp/B077F4SK36″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”XK5hS”});

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”[参考文献]新証券投資論II”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:”/images/I”,”p”:[“/51qz2IyTafL.jpg”,”/31HIJwDY-hL.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E6%96%B0%E3%83%BB%E8%A8%BC%E5%88%B8%E6%8A%95%E8%B3%87%E8%AB%96II-%E4%BC%8A%E8%97%A4-%E6%95%AC%E4%BB%8B/dp/4532133734″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”kfkhx”});

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”ガチ速FX 27分で256万を稼いだ鬼デイトレ”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:””,”p”:[“/images/I/51vIopi1L0L.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E3%82%AC%E3%83%81%E9%80%9FFX-27%E5%88%86%E3%81%A7256%E4%B8%87%E3%82%92%E7%A8%BC%E3%81%84%E3%81%A0%E2%80%9C%E9%AC%BC%E3%83%87%E3%82%A4%E3%83%88%E3%83%AC-%E5%8F%8A%E5%B7%9D%E5%9C%AD%E5%93%89/dp/4827211817″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”bLq6y”});

こんにちは、毛糸です。

ファイナンス(金融工学)において、正規分布は資産の収益率をモデル化するために頻繁に用いられます。

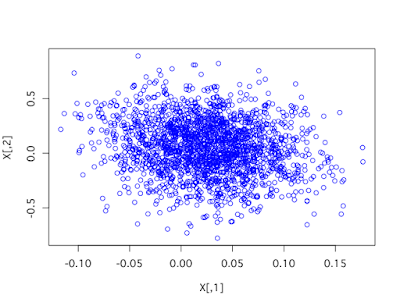

投資対象となる資産は通常1つだけではなく、複数資産を扱いたいことも多いですから、その場合には多次元の正規分布を考えなければなりません。

本記事では統計プログラミング言語Rで多次元正規分布に従う確率変数ベクトルを生成する方法について説明します。

多次元(多変量)正規分布に従う確率変数ベクトルは、多変量解析用パッケージのMASSのmvrnorm()を使って発生させることが出来ます(公式リファレンスのPDFはこちら)。

mvrnorm()は、発生させる確率変数ベクトルの個数n、期待値ベクトルmu、分散共分散行列Sigmaを与え、n組の確率変数ベクトルを返す関数です。

例えば、( mu=(1,1))、分散共分散行列( Sigma=left( begin{array}{cc}1&0\0&1end{array}right))の2次元正規分布に従う確率変数( (x_1,x_2))を発生させるには、以下のように記述します。

#MASSライブラリを読み込む library(MASS) #期待値ベクトル mu0<-c(1,1) #分散共分散行列 Sigma0<-rbind( c(1,0), c(0,1) ) #多次元正規分布に従う確率変数ベクトルを1組発生 mvrnorm(1,mu0,Sigma0) #[1] 1.8590647 -0.6548381

参考>> 元データ分析の会社で働いていた人の四方山話_多変量正規分布

(出所:https://www.gpif.go.jp/gpif/portfolio.html)

[ begin{split}

Sigma=diag(S) cdot P cdot diag(S)

end{split} ]で表せます。ただし( diag(S))は( S)を対角成分に持つ対角行列で、「( cdot)」は通常の行列積(Rでは%*%)です。

#各資産クラスの期待リターン mu<-c(2.6/100, 6.0/100, 3.7/100, 6.4/100, 1.1/100) #各資産クラスの分散(標準偏差の2乗) sigma<-c(0.047,0.251,0.126,0.273,0.005) #相関行列 Rho<-rbind( c(1,-0.16,0.25,0.09,0.12), c(-0.16,1,0.04,0.64,-0.1), c(0.25,0.04,1,0.57,0.15), c(0.09,0.64,0.57,1,-0.14), c(0.12,-0.1,-0.15,-0.14,1)) #分散対角行列 sigma_diag<-diag(sigma) #分散共分散行列 Sigma<-sigma_diag%*%Rho%*%sigma_diag #多次元正規分布の発生 X <- mvrnorm(10000, mu, Sigma)

こうして得られた6次元確率変数ベクトルの1万個について、標本平均と標本標準偏差を計算すると、大数の法則により、パラメタとして与えたmuとsigmaに近くなるはずです。

Xは、行にサンプル数n、列に確率変数ベクトルの要素が並んでいます。列に対して平均meanと標準偏差sdを適用するには、apply(X,MARGIN=2,mean)という関数を使います。MARGIN=1はXの「列」方向に関数を適用するという意味です。

参考>>24. apply() ファミリー

#各要素の平均を計算(経済中位ケース) apply(X,2,mean)*100 #[1] 2.591798 5.739046 3.773379 6.390514 1.097378 2.793776

#各要素の標準偏差を計算 apply(X,2,sd)*100 #[1] 4.6795340 25.1717768 12.6962985 27.2644081 0.5005285 1.9114364

いずれも理論値に近い値になっています。

こんにちは、毛糸です。

個人の資産運用は、分散投資が基本と言われます。

特に、異なる値動きをする資産クラスに分散投資することが重要とされ、国内と外国の株式と債券の4資産は「伝統的4資産」と呼ばれています。

しかし、この伝統的4資産のうち、外国の債券に関しては、実は組み入れる必要はないのではないか?という意見があります。

本記事ではこの意見について深掘りします。

ある一定の条件のもとでは「外国債券は組入不要」であることがわかりますが、しかしその条件が現実に成り立っているかは微妙なので、実際には外国債券にも意味があるということを説明します。

国内と外国の株式と債券、計4つの資産クラスは、値動きのパターンが異なっており、これらに分散投資することでリスクを低減できるとされています。

値動きのパターンが異なるもの (統計学の言葉で言えば、相関係数が小さいもの)を組み合わせることにより、ポートフォリオのリスクは個々の資産のリスクの合算よりも小さくなります。

これを「分散効果」といい、確率論によって数学的に証明できます。

多数の資産に分散投資することが最善であるというのは、ノーベル経済学賞を受賞したマーコウィッツによる平均分散分析に始まる「現代ファイナンス論」の結論として有名です。

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”ウォール街のランダムウォーカー原著第11版株式投資の不滅の真理”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:”/images/I”,”p”:[“/51j3XxuLcML.jpg”,”/51L5VguO16L.jpg”,”/51pXH1cT26L.jpg”,”/51qzhDA8N8L.jpg”,”/516KF7nD4ML.jpg”,”/51RqxJ5YdzL.jpg”,”/41Z4TQLguaL.jpg”,”/41RDCEkVSWL.jpg”,”/51ZC6wiROQL.jpg”,”/416UAK2gjbL.jpg”,”/51COLQfOYZL.jpg”,”/41wAkIpxalL.jpg”,”/517pu9qvoaL.jpg”,”/51Qd00xstPL.jpg”,”/41a6WwcjPUL.jpg”,”/41whOykxo9L.jpg”,”/51ZYk6jqWTL.jpg”,”/51JXyzvOypL.jpg”,”/51Cx1OLwZwL.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E3%82%A6%E3%82%A9%E3%83%BC%E3%83%AB%E8%A1%97%E3%81%AE%E3%83%A9%E3%83%B3%E3%83%80%E3%83%A0%E3%83%BB%E3%82%A6%E3%82%A9%E3%83%BC%E3%82%AB%E3%83%BC%E3%80%88%E5%8E%9F%E8%91%97%E7%AC%AC11%E7%89%88%E3%80%89-%E2%80%95%E6%A0%AA%E5%BC%8F%E6%8A%95%E8%B3%87%E3%81%AE%E4%B8%8D%E6%BB%85%E3%81%AE%E7%9C%9F%E7%90%86-%E3%83%90%E3%83%BC%E3%83%88%E3%83%B3%E3%83%BB%E3%83%9E%E3%83%AB%E3%82%AD%E3%83%BC%E3%83%AB/dp/4532356873″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”P0miQ”});

分散投資投資を享受するためには、外国債券の組入には意味がありそうです。

しかし、投資信託によるインデックス投資の指南書『お金は寝かせて増やしなさい』には、外債について以下のようなネガティブなコメントが書かれています。

一見、魅力的に見える高金利の外貨は、長期的には通貨自体が安くなって金利差は相殺されてしまうという考え方があります(金利平価説といいます)。この考え方に従うと、外国債券クラスの期待リターンは、結局、国内債券の期待リターンと同じということになります。

つまり、外債の高利回りは、運用通貨が安くなることで相殺されると考えられるため、為替リスクを取る価値がないのでは、ということです。

実は、金利(債券)と通貨は、両者を同時に考慮して、それぞれの価格(レート)が決まります。

ややテクニカルな話になりますが、通貨の先渡価格とスポット・レートの関係式「フォワード・パリティ」と、国内外の金利と先渡価格の関係式「カバー付き金利平価」が成り立てば、金利利益は通貨損失とちょうど等しくなり、相殺されます。この関係を「カバーなし金利平価」といいます。

参考>>FXの期待リターン、億り人になれる確率、破産する確率

したがって、理論上は、海外無リスク債券の収益率は、国内の無リスク債券の収益率と一致するはずなので、海外の高金利な無リスク債券に投資することに意味はない(為替リスクがあるぶんネガティブ)ということになります。

ただし、上記のような「外国債券投資は無意味」という主張には、いくつか前提があります。

1つは「カバーなし金利平価が実際に成り立つ」ということ。

もう1つが「外国債券は、為替影響を除いて、国内債券と同じリスクである」ということです。

「フォワード・パリティ」と「カバー付き金利平価」が成り立てば「カバーなし金利平価」が成り立ち、外国無リスク債券の期待リターンは国内無リスク債券の期待リターンと一致します。

カバー付き金利平価については、実際にかなり正確に成り立っているらしいのですが、実はフォワード・パリティが成り立つかについては諸説あります。

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”[参考文献]新証券投資論II”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:”/images/I”,”p”:[“/51qz2IyTafL.jpg”,”/31HIJwDY-hL.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E6%96%B0%E3%83%BB%E8%A8%BC%E5%88%B8%E6%8A%95%E8%B3%87%E8%AB%96II-%E4%BC%8A%E8%97%A4-%E6%95%AC%E4%BB%8B/dp/4532133734″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”Ums8t”});

フォワード・パリティは、実は投資家がリスクに対してリターンを要求しないという仮定しないと成り立たないので、おそらく現実にはあまり成り立っておらず、したがって金利・為替リターンはゼロではないと考えられます。

したがって、「外国債券の期待リターンは国内債券と同じで、為替リスクを余計に取っている」というのは、正しくない可能性があります。

仮にカバーなし金利平価が成り立ち、金利と通貨が相殺されるとしても、異なるリスクを持つ資産は当然ながらリターンも異なります。

つまり、安全資産に近い国内債券と、国家レベルで破綻する可能性がある外国の債券とでは、内在するリスクが異なるため、通貨変動考慮後のリターンも異なるのではないかいうことです。

たとえば、日本の国債とギリシャの国債が通貨変動を考慮したら同じ、と言われても、ギリシャ国債を通貨ヘッジ付きで買う人は少ないのではないでしょうか。

もし、外国債券インデックスに連動する投資信託が無リスク資産にのみ投資しているのであれば、通貨変動調整後のリターンは国内の無リスク債券のリターンに近いはずですが、海外の国債・債券には相応のクレジットスプレッドが載っていると考えられ、これを考慮すると外国債券の通貨変動考慮後のリターンが国内債券のリターンと一致するとは限りません。

「通貨変動考慮後での外国債券の期待リターンは国内債券とおなじくらい」と主張するには新興国債券のリターンが「ありえる話」であることを統計的に示す必要があります。

これについては深く検証していませんので、今後の課題とします。

今回得た結論は、

最近のコメント