こんにちは、毛糸です。

【投信定点観測】2019年6月第5週(スタートから16週目)の損益の報告です。

今週末における損益率は0.86%(年率1.91%)です。

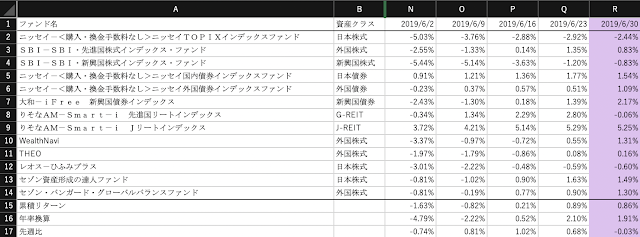

損益状況

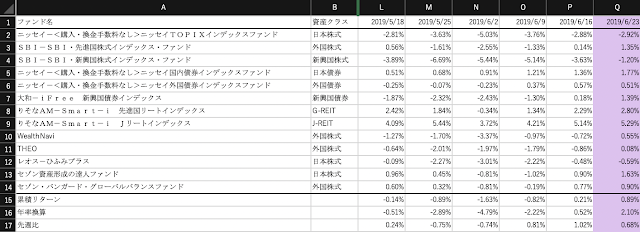

商品ごとの含み損益率は以下のようになりました。【投信定点観測】開始から16週間経過時の含み損益率は0.86%(年率換算で1.91%)で、先週から0.03%のマイナスです。

インデックス投資信託の振り返り

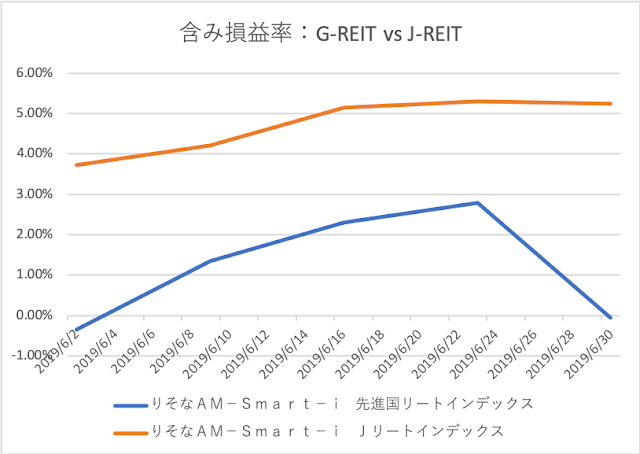

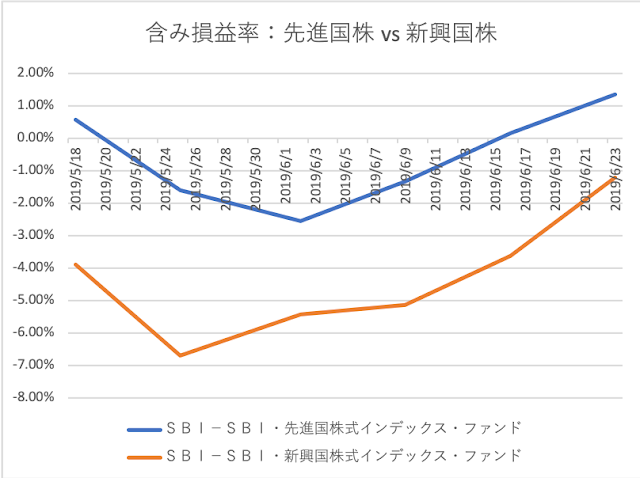

米国の過度な利下げ期待が後退し、またG20開催も重なったことで、市場は様子見ムードとなりました。

利下げ期待の後退から、G-REITは大幅に下げ、週間で-2.86%と、これまでの含み益を帳消しにしています。

ロボアドバイザーの振り返り

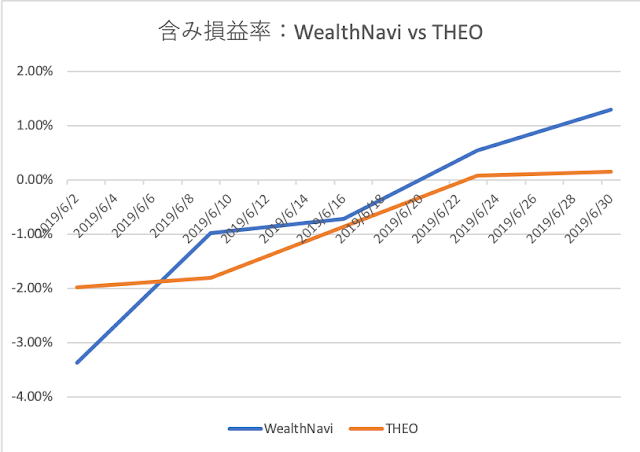

ロボアドバイザーのWealthNavi(ウェルスナビ)は今週+0.76%(含み損益1.31%)、THEO(テオ)は今週+0.08%(含み損益0.16%)でした。

ロボアドバイザーの基本は分散投資であるため、特定の資産クラスに依存しない、安定的なパフォーマンスが期待できます。

今週の含み損益ランキングは、【投信定点観測】の全14の投資先のうち、WealthNaviは第5位、THEOは第10位です。

ロボアドバイザーは分散投資をしているのに手数料が高いからパフォーマンス的には不利、と考える人もいるかもしれませんが、実際の投資成績は「常に中位より少し下」というわけではないようで、面白い結果です。

▼ロボアドバイザーTHEO(テオ)は登録はこちらから!

▼ロボアドバイザーWealthNavi(ウェルスナビ)の登録はこちらから!

アクティブファンドの振り返り

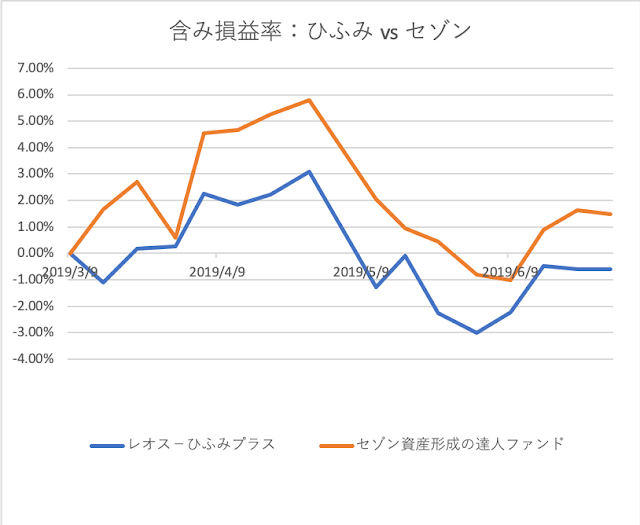

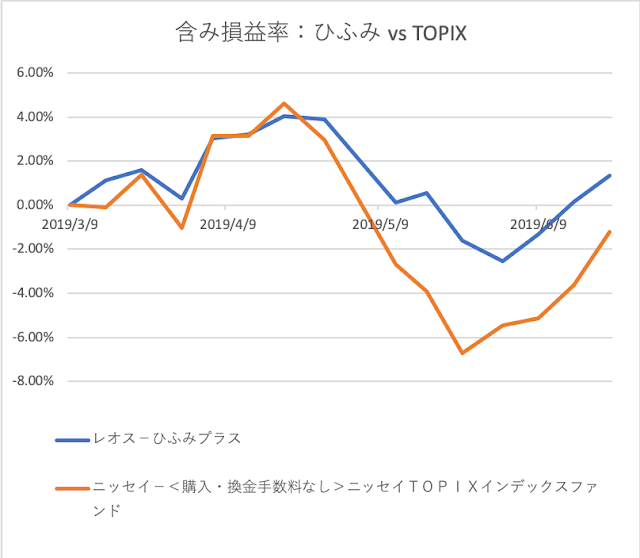

日本株式に投資するアクティブファンドであるひふみ投信とセゾン資産形成の達人ファンドは、後者のほうが継続的に高いリターンを維持しています。

アクティブ投信についてはエコノミストの山崎元氏が

現状では宗教と似たビジネスモデルのサービス業でしょう。RT @kobakobakoba99: @yamagen_jp @keito_oz

…国内株式インデックスと海外株式インデックスが同じ動きです。成績はいずれもインデックスの方がアクティブより良いてす。

アクティブってなんなんでしょうか…— Hajime Yamazaki /山崎元 (@yamagen_jp) 2019年6月28日

と発言し話題になりました。

アクティブファンドの是非に関する研究はいろいろあり、完全に白黒つけられる存在ではありませんが、「信じたいから信じる」という側面もあるように思います。

リンク

まとめ

【投信定点観測】を始めて16週、金融庁の「老後に2,000万」の報告書以来、個人の投資への関心が高まっているように思います。

一度仕組みを整えてしまえば「ほったらかし」で「負けない」投資が続けられるのが、インデックス投信の積立投資法です。。

引き続き、投資信託による「コツコツ」積立投資で、安定的な資産形成を目指していきます。

リンク

引き続き積立投資の状況をリポートして参りますので、もしよろしければSNSでのシェアよろしくお願い致します!

最近のコメント