こんにちは、毛糸です。

先週の日経ヴェリタスで、毎月分配型投信の残高減少に関する記事を読みました。

「毎月分配型投信は悪」という主張を多く見かけるいま、この主張は正しいのか、考えてみたいと思います。

毎月分配型投信(毎月分配型ファンド)とは

投資信託とは、資産運用のプロにお金を預けて運用してもらい、値上がり益や配当利益などを還元してもらう金融商品です。

投資信託には、稼いだ利益を分配金として投資家に支払うタイプがあります。

このうち、分配金が毎月支払われるものを、毎月分配型投信(毎月分配型ファンド)といいます。

毎月分配型投信は我が国の投資信託残高の大部分を占めており、主にシニア世代に人気の金融商品です。

ただ、毎月分配型投信は、昨今そのネガティブな面がクローズアップされており、冒頭のような「毎月分配型投信は悪」という見方が徐々に強まりつつあります。

以下では毎月分配型投信のデメリットについて触れた後、メリットはないのかについて考察します。

毎月分配型投信のデメリット

毎月分配型投信は運用資金を毎月換金していくため、複利の効果(利息に利息が付き、雪だるま式に資金が増える効果)が得られづらいという主張です。

毎月分配型投信のなかには元本を取り崩す例も多いと言われており、長期の資産形成に向かないとの批判が近年高まっています。

金融庁により公表された平成28事務年度「金融レポート」(外部リンク)にも、以下のような記述があります(太字は筆者修飾)。

我が国の投資信託の残高の過半を占めている毎月分配型投資信託については、複利効果が働きにくいことに加えて、元本を取り崩しながら分配される場合には運用原資が大きく目減りして、運用効率を下げてしまうということが問題点として指摘されている。

このように、我が国の金融投資実務を統括する金融庁が「顧客本位でない」と問題視しているほど、物議を醸している投資商品なのです。

毎月分配型投信の比率が高い運用会社は資金流出が目立つという記事(外部リンク)もあり、毎月分配型投信に対する風当たりの強さは増しています。

毎月分配型投信のメリット

毎月分配型投信は上記のようなデメリットがあると言われつつも、シニア世代が年金を補うための定期的な収入源として人気を集めています。

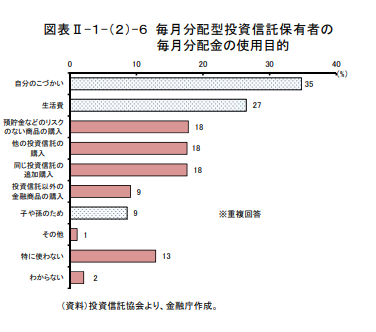

金融庁により公表された平成28事務年度「金融レポート」(外部リンク)に記載されているように、「毎月分配型投資信託保有者の毎月分配金の使用目的」の上位には「自分のこづかい」「生活費」 が入っており、毎月分配型投信が定期的な消費の財源になっていることが見て取れます。

(平成28事務年度「金融レポート」より)

この調査を見る限り、年金では消費を賄いきれないシニア世代が、投資を行いながら定期的に資金を取り崩す手段として、毎月分配型投信は一定の存在価値があると認識されているとも言えます。

もちろん、インデックス投信などで運用を行いつつ、自分で必要な額を取り崩せばよいだけのことなのですが、高齢者にそういった手間を強いるのは難儀です。

また、日経新聞の記事(外部リンク)によれば、2019年1月の月間資金純増額ランキングの上位に毎月決算型が入っており、毎月分配型投信に復活の兆しが見えているといいます。

運用成績と安定分配を両立させた毎月分配型投信が相対的に浮上したと考えられており、それだけニーズがあると考えることもできるのではないでしょうか。

そもそも金融経済学の理論研究では、投資家は年を取るほどにリスク資産の額を減らしていくべきということが明らかにされています。

マートンのポートフォリオ問題という金融経済学の問題を解くと、投資家は余生が短くなるにつれ、リスク資産の投資額を減らすのが最善であることがわかります。

少し踏み込んだことを述べると、金融経済学で想定されるHARA型効用を持つ投資家が時々刻々変化するリスク資産に投資を行う場合、その投資額\(\omega^*W_t\)は以下のような数式で表せます。

\omega^\ast W_t=\frac{ \mu-r}{\sigma}\frac{1}{ \sigma\left( 1-\gamma\right)}W_t+\frac{ \mu-r}{\sigma^2 }\frac{\beta }{ r\alpha}\left(1-e^{-r(T-t)} \right)

\end{split} \]

このとき、投資家の余生が短くなると(\(T-t\)が\(0\)に近づくと)、投資額\(\omega^*W_t\)は小さくなります。

つまり投資額を徐々に換金していくのが金融理論的に最適な戦略ということです。

したがって、毎月分配金を支払い、投資額を減らしていく毎月分配型投信は、理論的には即座に否定されるべきものではないようにも思います。

まとめ

毎月分配型投信はデメリットばかりが強調され、金融庁からも苦言を呈されるなどやり玉に挙がっていますが、商品ニーズと金融理論にかんがみれば必ずしも否定されるものではないことを指摘しました。

もちろん、元本を棄損させるような分配方針が資産形成につながらないのは確かですが、しかし投資家の環境によってはそれが望まれるケースもあるはずです。

毎月分配型投信は悪、という決めつけには、慎重になるべきと考えます。

いくつか仮定を置いた上では、投資期間によってリスク資産の割合は変化しない、と聞いたことがあるのですが、マートンのポートフォリオ問題で置かれている仮定とは、異なるからでしょうか?

はい、マートン問題が唯一絶対の真理というわけではありませんから、仮定が違えば結論も変わります。たとえば、投資家が無限期間を生きるという仮定を置くと、投資期間によってリスク資産の割合は変化しないことがわかります(記事中でT→∞の極限を取る)。