こんにちは、毛糸です。

先日発表された金融審議会市場ワーキング・グループの報告書案「高齢社会における資産形成・管理」(以下「報告書案」、外部リンク)は、老後に年金を頼り生活するという前提を否定するかのような内容と受け取られ、話題になっています。

この報告書案を読まれた方の中には「年金なんてこれからどんどん給付額が減っていくから当てにならない!」と考えている方もいらっしゃるでしょう。

実際に将来の給付額がどうなるかというのは、人口動態や賃金・物価上昇率など、多くの要因に左右されるため、現時点で確定的なことを述べることは出来ません。

しかし、年金積立金の運用という観点から、金融データと確率論に基づき年金ポートフォリオの将来をシミュレーションすることは可能です。

本記事では年金積立金の基本ポートフォリオに関する将来予測を、モンテカルロ・シミュレーションに基づいて行ってみたいと思います。

参考記事:投資シミュレーションプログラムを作ってみた【Rでプログラミング】

本記事をお読みいただくことで、将来の年金積立金がいくらになるのか、そのリスクはどのくらいか、年金運用が損失を出す確率はどのくらいかといった情報を知ることが出来ます。

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”[参考文献]ファイナンスのためのRプログラミング証券投資理論の実践に向けて”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:””,”p”:[“/images/I/41UrHrQ9vlL.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E3%83%95%E3%82%A1%E3%82%A4%E3%83%8A%E3%83%B3%E3%82%B9%E3%81%AE%E3%81%9F%E3%82%81%E3%81%AER%E3%83%97%E3%83%AD%E3%82%B0%E3%83%A9%E3%83%9F%E3%83%B3%E3%82%B0-%E2%80%95%E8%A8%BC%E5%88%B8%E6%8A%95%E8%B3%87%E7%90%86%E8%AB%96%E3%81%AE%E5%AE%9F%E8%B7%B5%E3%81%AB%E5%90%91%E3%81%91%E3%81%A6%E2%80%95-%E5%A4%A7%E5%B4%8E-%E7%A7%80%E4%B8%80/dp/4320110447″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”YwNTV”});

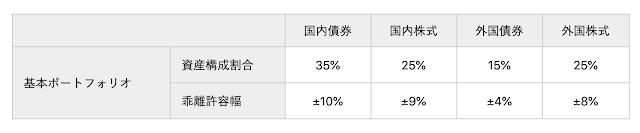

年金積立金の基本ポートフォリオ

私たちが毎月支払っている年金保険料は、年金積立金管理運用独立行政法人(GPIF)という機関によって運用が行われています。

GPIFは年金支払のための原資を効率的に運用するため、株式や債券などのリスク資産に投資を行っています。

GPIFは年金ポートフォリオとして

- 国内債券

- 国内株式

- 外国債券

- 外国株式

この「基本ポートフォリオ」は、賃金上昇率+アルファを確保しつつ、リスクを最小限にして運用されることを目的としており、期待リターンは年4.75%、標準偏差で測ったリスクは年12.8%となっています。

参考記事:年金のリスクとリターンを統計プログラミング言語Rで計算してみた

今回はこのデータをもとに、将来の年金がどのくらいの規模になるのか、損失が出る確率はどのくらいなのかを計算してみたいと思います。

年金ポートフォリオのモンテカルロ・シミュレーション

年金積立金ポートフォリオが将来いくらくらいになるのか予測してみましょう。

年金運用の期待リターンは年4.57%、標準偏差で測ったリスクは年12.8%として、毎年の投資収益率が正規分布に従うと仮定した場合に、将来の年金ポートフォリオの金額を乱数を用いて予測します。

シミュレーションには「投資シミュレーションプログラム」を使います。

参考記事:投資シミュレーションプログラムを作ってみた【Rでプログラミング】

投資年数Yearは、1年、25年、50年、100年を入力し、それぞれの年数経過後の資産額をシミュレーションします。

投資の期待リターンはGPIFの基本ポートフォリオの期待リターン4.57%(4.57/100)を、投資のリスクは基本ポートフォリオのリスク(標準偏差)12.8%(12.8/100)を入力します。

#期待リターン(期待収益率μ、自由入力) mu<-4.57/100 #リスク(標準偏差σ、自由入力) sigma<-12.8/100

以下では1年後、25年後、50年後、100年後の将来における年金積立金の期待値と、標準偏差で測ったリスク、当初資金を下回る確率(損失確率)、損失が発生した場合の平均損失額(これを期待ショートフォールとよびます)を計算します。

なお、シミュレーションにあたって分析を単純化するために、運用以外の資金の出入りはないものとし、リバランスは考慮しないものとします。また、当初資金は記事執筆時点直近で報告された運用額である150兆6,630億円(150.6630兆円)とします。

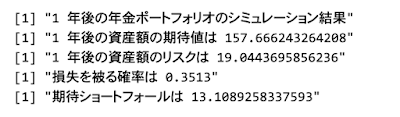

1年後の年金のシミュレーション結果

- 1年後の年金積立金の期待値は157兆円

- 標準偏差で測ったリスクは19兆円

- 損失確率は35%

- 損失発生時の平均損失額(期待ショートフォール)は13兆円

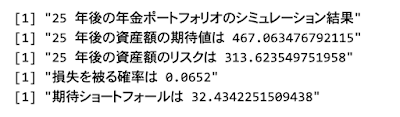

25年後の年金のシミュレーション結果

- 25年後の年金積立金の期待値は467兆円

- 標準偏差で測ったリスクは313兆円

- 損失確率は6%

- 損失発生時の平均損失額(期待ショートフォール)は32兆円

25年後には年金積立金の期待値は現在の倍以上になります。

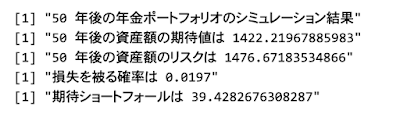

50年後の年金のシミュレーション結果

- 50年後の年金積立金の期待値は1,422兆円

- 標準偏差で測ったリスクは1,476兆円

- 損失確率は2%

- 損失発生時の平均損失額(期待ショートフォール)は39兆円

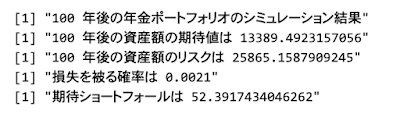

100年後の年金のシミュレーション結果

- 100年後の年金積立金の期待値は13,389兆円

- 標準偏差で測ったリスクは25,865兆円

- 損失確率は0.2%

- 損失発生時の平均損失額(期待ショートフォール)は52兆円

まとめと考察

(function(b,c,f,g,a,d,e){b.MoshimoAffiliateObject=a;

b[a]=b[a]||function(){arguments.currentScript=c.currentScript

||c.scripts[c.scripts.length-2];(b[a].q=b[a].q||[]).push(arguments)};

c.getElementById(a)||(d=c.createElement(f),d.src=g,

d.id=a,e=c.getElementsByTagName(“body”)[0],e.appendChild(d))})

(window,document,”script”,”//dn.msmstatic.com/site/cardlink/bundle.js”,”msmaflink”);

msmaflink({“n”:”ファイナンスのためのRプログラミング証券投資理論の実践に向けて”,”b”:””,”t”:””,”d”:”https://images-fe.ssl-images-amazon.com”,”c_p”:””,”p”:[“/images/I/41UrHrQ9vlL.jpg”],”u”:{“u”:”https://www.amazon.co.jp/%E3%83%95%E3%82%A1%E3%82%A4%E3%83%8A%E3%83%B3%E3%82%B9%E3%81%AE%E3%81%9F%E3%82%81%E3%81%AER%E3%83%97%E3%83%AD%E3%82%B0%E3%83%A9%E3%83%9F%E3%83%B3%E3%82%B0-%E2%80%95%E8%A8%BC%E5%88%B8%E6%8A%95%E8%B3%87%E7%90%86%E8%AB%96%E3%81%AE%E5%AE%9F%E8%B7%B5%E3%81%AB%E5%90%91%E3%81%91%E3%81%A6%E2%80%95-%E5%A4%A7%E5%B4%8E-%E7%A7%80%E4%B8%80/dp/4320110447″,”t”:”amazon”,”r_v”:””},”aid”:{“amazon”:”1251300″,”rakuten”:”1249750″,”yahoo”:”1251299″},”eid”:”S6AUW”});