こんにちは、毛糸です。

2019年6月3日、金融庁金融審議会 市場ワーキング・グループが、『高齢社会における資産形成・管理』と題する報告書を公表しました。

参考>>金融審議会 「市場ワーキング・グループ」報告書 の公表について

本報告書では、日本の高齢化に伴う資産管理の問題点を浮き彫りにしつつ、資産寿命を伸ばし老後を豊かに暮らすための指針が示されています。

そのなかで、老後世帯の月々の赤字額に関する統計調査から「老後までに2,000万円の資産形成が必要」との指摘がなされました。

この指摘について、麻生財務大臣は「表現自体は不適切」と述べましたが、しかし事実として多くの国民を驚かせているようです。

本記事では「老後までに2,000万」という数字が、実現可能な水準なのか、総務省家計調査を紐解いて考えてみたいと思います。

目次

「老後までに2,000万円」の根拠は総務省家計調査

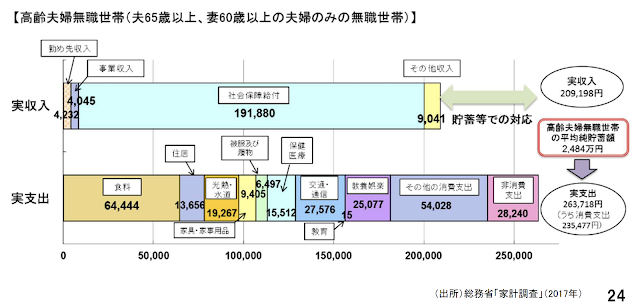

「老後までに2,000万」の算定根拠は、市場ワーキンググループ第21回の厚労省提出資料に記載された、下記の表です。

この表によれば、退職後の高齢夫婦世帯の1ヶ月の収入(年金等)は支出を超えており、赤字額の月5万円ほどを資産の取り崩しで対応する必要があると述べています。

この表は総務省家計調査をもとに作成されています。

家計調査とは、総務省が毎月行っている世帯単位の統計調査であり、月々の収入や支出、その内訳を、世帯の属性(単身であるとか、就業者であるとか、世帯主の年齢とか)と関連付けて記録したものです。

上記表は2017年の調査報告の内容を踏まえたものであり、これによると高齢夫婦無職世帯は月々5.4万円の赤字となっています。

月5万円×12ヶ月×老後30年でざっくり2,000万円が必要、というのが「老後までに2,000万」の根拠です。

現役世代の月々の黒字額(貯蓄可能額)は?

老後までに2,000万円の根拠がわかったところで、この金額は果たして現役時代の貯蓄でまかなえるものなのでしょうか?

65歳時点で2,000万円を確保するには、現役時代(20歳から60歳)の40年間に、年50万円ずつ確保する必要がありますが、果たして可能な水準なのでしょうか。

これも家計調査から確認できます。

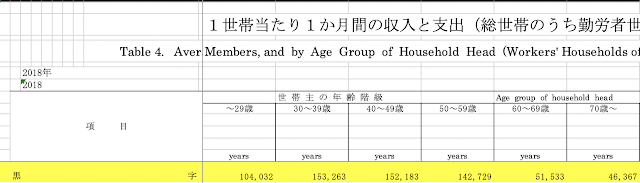

表番号4には世帯主の年齢別の収支が載っていますので、これを見てみましょう。

20代の家計

20代家計の実収入32万円、実支出22万円、差額の黒字額は月額10万円です。

実収入には月給31万円を含みます。

ちょっと高い印象を持ちますが、あくまで世帯単位なので、世帯主の給料プラス配偶者が働いていればその給与も含まれます。

30代の家計

30代家計の実収入48万円、実支出33万円、差額の黒字額は月額15万円です。

実収入には月給45万円を含みます。

40代の家計

40代家計の実収入56万円、実支出41万円、差額の黒字額は月額15万円です。

実収入には月給53万円を含みます。

50代の家計

50代家計の実収入57万円、実支出42万円、差額の黒字額は月額14万円です。

実収入には月給55万円を含みます。

現役世代の貯蓄可能額

以上の内容から、月々の黒字額をすべて貯蓄に回すとすると、その総額は6,600万円ほどになります。

したがって、「平均的な」生活を送ってさえいれば、金融庁の「老後までに2,000万円」という目標も余裕でクリアできることになります。

(出所:総務省家計調査2018)

所得区分が違うとどうなるか?

ただし、上記はあくまで各年齢区分の平均値であり、母集団には飛び抜けて稼ぐ人も含まれているため、我々の実感とはやや異なっているかもしれません。

家計調査には世帯主の年収別の統計もあります(表番号3)。

これによると、年収356万円以下の層では、月々の黒字が32,709円です。

仮に生涯この年収階級であったとすると、月々の黒字をすべて貯金しても1,728万円であり、2,000万円には届かないので、必然的に「投資しろ」ということになります。

何に・いくら・どのように投資するかについては踏み込んだ議論が必要になるためここでは述べませんが、投資信託の積み立て購入によって分散効果を享受するのが賢いやり方だと思います。

投資信託の積立投資に関する解説は、下記書籍が大変丁寧でわかりやすく、おすすめです。

リンク

年収水準がもう少し高い層(356〜498万円)の人は、月々の黒字が8.2万円あります。

これをすべて貯蓄に回せられれば65歳時点で4,428万円になり、それなりに余裕が持てることになります。

仮にすべて日本株に投資すれば65歳時点の投資時価の中央値は1億を超え、2,000万を確保できない確率は5%以下と、かなり安心の将来設計です。

というわけで、結論としては、2,000万確保したければ年収上げろ、ということかと思います。

(出所:総務省家計調査2018)

まとめ

金融庁の報告書に込められた「老後までに2,000万円」というメッセージについて、現役世代の貯蓄でまかなえるのかを、総務省家計調査から考えてみました。

年齢別の平均黒字額をすべて貯蓄に回せば、「老後までに2,000万円」は余裕でクリアできる水準です。

所得別にみると、年収356万円以下の層は、平均どおりの収支では老後資金をまかなえませんので、投資によってリターンを稼ぐ必要が出てきます。

しかし年収が498万円まで増えれば、黒字額は大幅に増えますので、必ずしも投資リスクを取る必要はありません。

「老後までに2,000万円」を叶えるには、年収を上げるのが最も効果がありそうです。

リンク