こんにちは、毛糸です。

先日こんなツイートを見つけました。

企業価値向上においてIRがどれだけ大切かが理解できるグラフですね。

WACCを下げることが企業価値向上の為には重要ですが、その手段こそIR🤔IR優良企業のうち71%が全体平均よりもPBRが高い傾向にあり、これは他企業の割合の1.5倍になっています。 pic.twitter.com/Y8o6Eza2bX

— Tomoki Hirata (@tomokihirata97) August 18, 2019

この図の出典は『ROEを超える企業価値創造』(柳 et al. 2019)だそうです。

この図や、あとに述べる同じ著者のレポートでは、企業価値という言葉を誤用しているのではないかと思われたので、ここで指摘したいと思います。

企業価値と株主価値と純資産

企業価値とは株主価値と負債価値の和として定義されます。

株主価値の評価理論について論じた『Equity Valuation』にも

we may determine the value of the firm both as the sum of debt and equity value, i.e.,

\begin{equation} \begin{split}

V_\tau=S_\tau+D_\tau

\end{split} \end{equation}

と述べられており、私もこの定義がフォーマルな定義であると考えています。なお、\( \tau\)はある時点を表す添字、\( V\)が企業価値、\( S\)が株主価値、\( D\)が負債価値です。

この定義の上で、株主と債権者に帰属するフリーキャッシュフローの割引現在価値もまた、企業価値\( V_\tau\)に一致することが示せます(これは定義ではなく定理です)。

株主価値\( S_\tau\)は市場から評価される金額であり、平たく言うと株式時価総額です。

会計ルールによって作成される貸借対照表で、株主価値に対応するのは、純資産(Book value, \( B_\tau\))です。

会計ルールは、株主価値\( S_\tau\)と純資産\( B_\tau\)が一致するようには出来ていないので、当然両者には差があり、両者の比が1になるとは限りません。

株主価値\( S_\tau\)と純資産\( B_\tau\)の比\( \frac{ S_\tau}{ B_\tau}\)はPBR(Price-Book Ratio)といいます。

ROEとPBRの関係

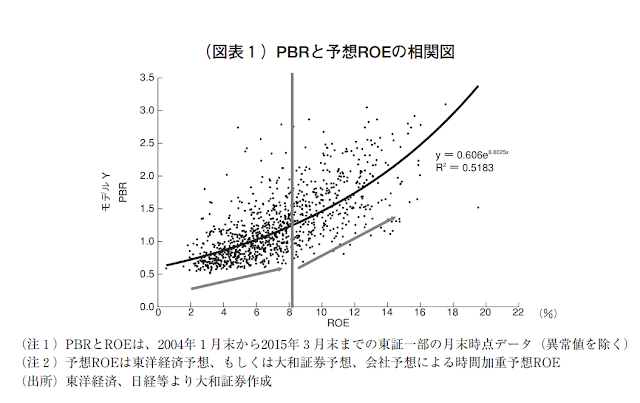

冒頭のツイートの図と似たような図が、同じく柳氏らのレポート『エクイティ・スプレッドと価値創造に係る一考察』(PDF)にも載っています。

同レポートの中では

ROE8%未満ではPBR1倍以下で価値評価が低迷するケースが多く、ROEが8%を超えるとPBRは1倍以上に向上して価値創造が高まる傾向があることが観察できる(図表1)。

と記載されており、また冒頭のツイートの画像(『ROEを超える企業価値創造』のものとされる)の題名は「優れたIRは企業価値向上に貢献する可能性」となっています。

いずれの図でも「ROEが高い企業はPBRが高い傾向にある」という傾向が読み取れますが、同時にこれを「価値創造が高まる」と表現しています。

この解釈は妥当なのでしょうか。

PBRと企業価値の関係

V=S+D=PBR*B+D

\end{split} \end{equation}

トヨタ自動車は企業価値が大きい会社であるという主張は多くの方に賛同してもらえるかと思いますが、トヨタのPBRは1を下回るかどうか程度ですので、高いPBRとはいえません。

統計的にROEがPBRを高めるという主張は成り立っても、それが企業価値を高めているかどうかは明らかでないのです。

「高いPBR」と「高い企業価値」は同じ概念ではないので、それらを混同すると、誤った結論を導くことになります。