複式簿記は、難しいです。

私はいま公認会計士として毎日簿記に向き合っていますが、簿記を勉強し始めた頃は理解に苦労しました。

この記事では初学者の頃に戻った気持ちになって「簿記はなぜムズいのか」を考察し、その解決策を考えてみます。

簿記の何がムズいって

①資産は借方で負債・資本は貸方、という「科目の定位置」を覚えること

②ある取引が各勘定を「増やすのか減らすのか」という解釈を行うこと

③それを仕訳の貸借に紐づけること

の全部を身につけないと、仕訳が切れないんですよね。慣れるまではかなり大変。。。

— 毛糸 (@keito_oz) February 11, 2021

初学者を悩ませる3つのこと

簿記を勉強し始めた人の「つまずき」を聞いていると、以下の3つについて悩んでいるケースが多いです。

- 資産は借方で負債・資本は貸方、という「科目の定位置」を覚えること

- ある取引が各勘定を「増やすのか減らすのか」という解釈を行うこと

- それを仕訳の貸借に紐づけること

簿記の問題で仕訳を行うには、これらすべてを身につける必要があります。

いずれも反復練習ですぐにクリアできる課題ではありますが、しかし慣れるまではかなり大変といっていいでしょう。

これら3つがどのように課題となっているのか、そしてそれを解決するにはどうしたらよいのか、考えていきます。

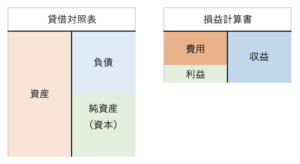

資産・費用は借方、負債・資本(純資産)・収益は貸方、という定位置を覚える

複式簿記をマスターするには、まず勘定科目の「定位置」をしっかり覚える必要があります。

資産・費用は借方、負債・資本(純資産)・収益は貸方、というのが複式簿記の基本の「き」なのですが、人によっては直感とズレていると感じる人もいるようです。

例えば、「資産は借方、負債は貸方」というルールから「嬉しいものは借方、嫌なものは貸方なのね」と解釈してしまう人がいます(10年前の私です)。

こういうイメージを持ってしまうと、その後の理解を妨げることになります。

「嬉しいものは借方」というイメージを持ってしまうと、会社の元手(もとで)である資本金のような「嬉しいもの」が貸方に置かれるのが納得できなくなります。収益(儲け)という「嬉しいもの」が貸方にくるのも引っかかってしまいます。

こういった誤解を避けるためにも、「嬉しいものは借方」のような誤ったイメージを持たないことが重要です。

あくまで「文法」として受け入れてしまいましょう。

解決策1:気合を入れて暗記する

勘定科目の定位置を覚えるには、暗記しかありません。

勘定科目の定位置は複式簿記の「文法」のようなものであり、「そう決まっている」ものです。例えば、英語の文法で「助詞のwillやcanは主語のあとにおく」というルールが決まっているように、「資産・費用は借方、負債・資本(純資産)・収益は貸方」というのは複式簿記の文法で決まっているのです。

逆に、これがわかることで複式簿記の構造がよく理解できるようになります。

「最初から暗記つれぇ〜」という気持ちはわかりますが、気合で覚えましょう。

ブランクの貸借対照表(BS)と損益計算書(PL)を書いてどこにどの勘定が置かれるか、クイズにしてみてもいいでしょう。

解決策2:歴史的経緯を知る

暗記すべき事項とはいえ、各勘定科目が「定位置」を得た歴史的な経緯というものが一応あります。

なので、もし歴史が好きな方は、複式簿記と会計の歴史を知ると、少し納得感が高まるでしょう。

こちらの新書では「借方の資産は”自分から借りてる奴のリスト”として始まった」というような役立つ知識が、会計学に関する歴史とともに語られており、とても面白いです。

資産と費用が同じ借方なのは納得できない人へ

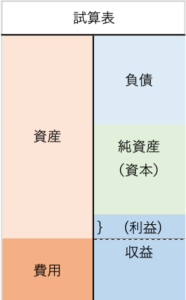

資産と費用が同じ借方に置かれるのはなんだか釈然としないという人もいるでしょう。これには「複式簿記の構造」に由来する理由があります。

実は、貸借対照表(BS)と損益計算書(PL)は表裏一体の関係にあります。表裏一体、というのは「利益を媒介として完全に連動する」という意味です。

BS科目とPL科目を一つの表にまとめたものを残高試算表(TB; Trial Balance)といいます。

TBの貸借が完全に一致するためには(つまりBSとPLが連動するためには)、収益と費用の差(つまり利益)が純資産と同じ側に位置している必要があります。

そのためには、収益を貸方、費用を借方を置く必要があるのです。

取引の二面的解釈と勘定の増減

初心者がつまづきやすいポイントの2つ目は、取引を二面的に解釈するということです。ある取引が提示されたとき、その取引を2つの勘定のペアで表す、というのは難しいです。

例えば「現金を100万円を出資し会社を設立した」という例を考えてみましょう。

初学者はこんなふうに考えがちです。

現金増えたのはわかるけど、相手勘定なんだろう、収益……?

一つの取引を、借方貸方で2つの勘定科目を使って表現するというのは「複式簿記の本質」と言って良いですが、初学者がこの視点を持つのはなかなか難しいです。

特に、お金などの財産が一切動いてないのに、期末に収益を認識し、相手勘定に未収収益を立てるような仕訳は、初心者泣かせの論点でしょう。

解決策:交換と因果を考える、あとは慣れ

多くの取引は「価値あるもの同士を交換した」「原因があり、結果が起こった」と解釈できますので、この視点が理解を助けることがあります。

例えば「売掛金を現金で回収した」という取引ならば、売掛金と現金の「交換」と解釈して

借)現金100 貸)売掛金100

という仕訳を見つけられますし、

「期末までの家賃を未払い計上した」という取引ならば、支払うべき費用(支払家賃)が発生したという原因があり、まだ支払っていない債務の状態にあるという「因果関係」があったと解釈して

借)支払家賃100 貸)未払家賃100

という仕訳を見つけられます。

ただ、結局のところ取引を二面的に解釈するというのは、慣れの部分が大きいです。

物事を複式で捉えるというアイデアそのものが初心者には難しいですが、これは数をこなせば慣れるものです。

資格勉強の範囲内であれば、多くの例題に触れることで徐々に馴染むので、反復練習が重要です。

余談:知らない取引を二面的に解釈する実務上の重要性

会計実務では、今まで出会ったことのない取引について仕訳を行わねばならないケースが出てきます。

まったく馴染みのない取引も二面的に解釈する必要が出てくるので、資格本の例題に頼れないことも多々あります。

そういうときは、取引をよく理解して、その取引をどう仕訳にすれば利害関係者は理解してくれるか、という視点から、二面的に解釈する必要があります。

このような「未知の取引」への対応が、会計力の見せどころです。

仕訳の貸借に紐づける

初心者を悩ませるポイントの3つ目は、取引に関連する2つの勘定科目を見つけたあと、それを仕訳の借方と貸方のどちらに置くかを適切に判断するのが難しいという点です。

資産や負債がそれぞれ増えるという単純なケースでは、資産・負債をそれぞれの「定位置」である借方・貸方においた仕訳を行えば良いので、簡単です。

しかしバーチャルな取引(収益費用の未収未払や引当金)は鬼門です。

例えば、債権(資産)が回収できないことを見越して、貸倒引当金(負債)を計上し、相手勘定として費用を立てるという仕訳の貸借をバチっとイメージするのには、相当の訓練が要ります。

解決策:論理に頼る

想定する勘定科目を仕訳の借方貸方のどちらに置くべきか、という問題は、「勘定科目の定位置」と「取引に関連する2つの勘定科目」がわかっていれば、比較的乗り越えやすい課題です。

使うべき勘定科目がわかり、その定位置を知っていて、取引でそれら科目が増えるのか減るのかがわかれば、あとはそれを仕訳の貸借に「イメージと整合するように」置けばよいのです。

例えば「債権が回収できないことを見越して、貸倒引当金を100計上する」という取引が与えられたときに、使うべき勘定は「貸倒引当金」「貸倒引当金繰入」であるとわかったとしましょう(練習問題をこなせば自然とわかるようになります)。

「貸倒引当金」は負債なので定位置は貸方、「貸倒引当金繰入」は費用なので定位置は借方です。

この取引では「貸倒引当金という負債が増える」という取引なので、仕訳の貸方(負債の定位置)に貸倒引当金をおけばよいとわかります。

したがって論理的に

借)貸倒引当金繰入100 貸)貸倒引当金100

という仕訳を見つけられます。

余談:実務では割とミスる

論理的に判断可能な「仕訳の貸借」ですが、会計実務では割と間違いがちです。

一般的な仕訳であればまず間違えることはありませんが、比較的難易度の高い連結会計やキャッシュフロー計算書の作成においては、きちんと仕組みが整っていないと誤るケースが多々あります。

https://t.co/sGbKyPGNj8#ジブリ字幕メーカー pic.twitter.com/6mZ3gBPFSp

— 毛糸 (@keito_oz) February 7, 2021

まとめ

本記事では簿記学習の初学者がつまずきやすいポイントを3つ挙げ、それぞれの解決策を提示しました。

簿記を初めて学ぶ人にとって、簿記のルールや仕訳を覚えるのはとても難しいことです。

しかし、残念ながら楽な道はありません。簿記の学習は筋トレに似ています。スポーツで良い成績を残すために基礎筋力のトレーニングをするように、簿記もまた地道な努力の反復が必要不可欠なのです。

会計はビジネスの基礎言語であり、複式簿記はその基本構文です。

地道な努力がきっと実益となって返ってくることでしょう。

参考文献

本記事では、会計資格専門校CPAの簿記無料体験講義のサンプルテキストを参考にしました。

CPAは簿記3級の講座を無料で提供しているようなので、是非チェックしてみてください(筆者との利害関係はありません)。