こんにちは、毛糸です。

先日の金融庁が「老後に2,000万円必要です」という報告書を出して以降、SNSでは資産運用に関する話題が増えています。

【参考記事】

【年金は頼れない?】「老後までに2,000万」報告書を読んだあとに私たちが取るべき行動

とくに、インフルエンサーと呼ばれる人たちを中心に、インデックス投資などを勧める声が上がっており、良い傾向だと感じます。ただ、一部では正確な理解に基づかない発言も見られ、その最たる例が以下のような主張です。

年利○%で30年運用すれば、老後に2,000万円は余裕。

この○%には、3とか6とか下手すると10%とかいう数字が入ってくることが多いのですが、年利6%で30年間運用する、という仮定は、はっきりいって乱暴です。

いまの日本の金利は、10年満期の国債でマイナス0.1%(マイナス金利)で、比較的利率の高いネットバンクの定期預金でも0.3%くらいです。そもそも株式の期待リターンは年率6%前後と言われており、日本の年金運用のシミュレーションで前提としている期待リターンも、国内株式で6.0%、外国株式で6.4%です。よりリスクが小さいとされる債券は、当然それより小さな期待リターンです。

【参考記事】

年金のリスクとリターンを統計プログラミング言語Rで計算してみた

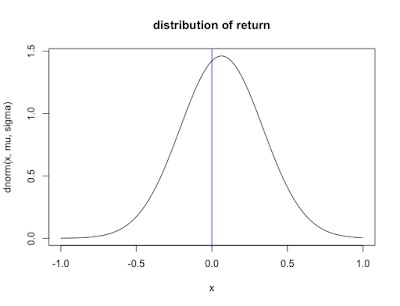

期待リターンとは「リターン(収益率)の期待値」のことですから、実際のリターン(実現リターン)は期待リターンより高いこともあれば低いこともあります。仮に外国株式の期待リターンが6.4%、リスク(期待値からのブレ)が27.3%とすると、リターンが正規分布に従うという仮定のもとでは、1年後に損失を被る可能性は45%程度と、比較的高い数字です(下図青線より左が損失)。

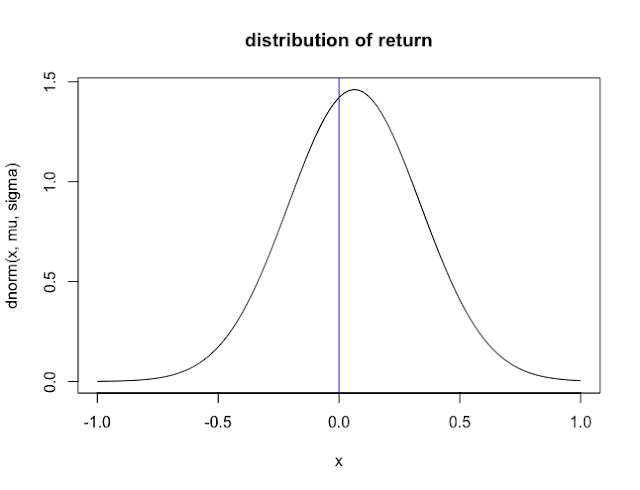

30年間の長期投資であっても損失確率は27%程度であり、

30年間の平均利回り6%(期間グロスリターンで(1+6%)^30)を確保できる確率は23%程度です(下図青線が平均6%ライン)。

外国株式という「魅力的」と考えられているであろう投資対象ですら、30年間で平均6%以上のリターンを上げるのは、4回に一回の割合程度しかないのです。なお、上記の計算は乱数を用いたシミュレーション手法「モンテカルロ法」による結果です。

【参考記事】

そもそも、「年6%で30年」という発言には、リスクに関する注意が足りていないと言わざるを得ません。たとえば、ここ最近の米国株式のデータを見ると、年率7%ほどの成長を遂げていますので、これからもそのリターンが続くと考えるのも無理はありません。

しかし、今まで良かったからと言って、今後も良いとは限らないのが投資であり、過去の歴史を紐解いても、高いパフォーマンスを上げた株が凋落したケースは多々あります。もし海外の株式で安定的に年率6%で回るような投資機会があるのなら、多くの投資家は一斉にその機会に群がり、結果として株価が上がり、利回りは低下します。

株式市場は多くのプレイヤーが参加する効率的な市場ですから、現在の株価にはリスクとリターンが適切に織り込まれていると考えられます。したがって、もし大多数の投資家が「6%で回せそう」という目論むのなら、その予見はすでに株価に織り込み済みであり、結果として6%で回せる投資機会としての旨味はなくなっていることでしょう。

もちろん、市場の大多数の投資家はより悲観的で、自分だけが高い理想を持っているときに、偶然その理想が現実になることはあります。しかし、6%の安定したリターンなどというものは自由な市場取引の中には存在せず、あくまで主観的なものであると言う他ありません。

年○%で30年回す、という夢を描くのは自由ですが、それが現実に達成できるかどうかについては、神のみぞ知ることです。

リンク