この記事では,簿記代数と会計学の着眼点の相違について説明します。

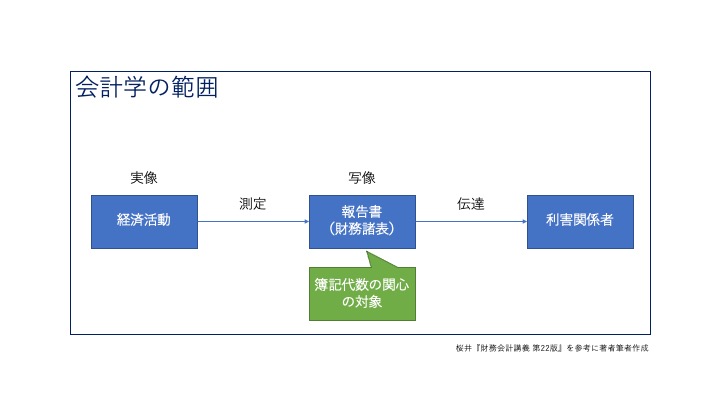

簿記代数は会計学の広範な研究対象の中で,会計報告の様式(報告書)がどういった構造を持っているのかを明らかにしようとするものです。

簿記代数と会計学,それぞれの領域

簿記代数とは,複式簿記という会計情報の表現方法の構造を探求する分野です。

一方,会計学の研究範囲はそれよりも広いものです。桜井[2021]では会計学を以下のように定義されています。

会計学は,経済活動の測定および結果の伝達から成る会計システムと,伝達によって生じる経済的な影響を,その研究対象とする学問である。

複式簿記という記帳技術は経済活動の測定の基本ツールですから,複式簿記機構が会計システムの1つの要素であることは明らかでしょう。したがって複式簿記の代数構造(簿記代数)を研究するのは会計学の範疇に含まれると考えられます。

簿記代数は報告書の形式的規則を明らかにする

企業は経済活動を測定し,報告書にまとめます。 簿記代数が関心の対象とするのは主に,報告書と報告書作成のための詳細データ(仕訳)です。報告書を作成する際の形式的規則が複式簿記であり,この形式的規則を代数学の言葉で説明しようとする分野が簿記代数です。

ここで認識しておきたいのは,簿記代数の研究は会計学のごく一部分であるということです。

報告書は「経済活動という実像を計数的に描写した写像である」といわれます[桜井 2018](ここでいう「写像」とは,数学における写像(マッピング,関数)それ自体のことではなく,定義域に属する一つの元を写像によって写した像と考えてください)。

簿記代数は経済活動を「どのように報告書に表現するか」という部分について何ら主張していません。たとえば,減価償却は必要か否かであるとか,のれんの償却を行うべきか否かといったような議論は,簿記の代数構造を研究とは別次元のものです。

会計学の研究範囲と簿記代数の関心の対象を図示すると,以下のようになります。

簿記代数は経済活動の「写像」たる報告書の構造を理解する重要な研究であり,「実像」としての経済活動をどう測定するかという問題から距離を置くことで,会計情報の構造を明らかにしてくれます。