公開されていない情報を用いた取引をインサイダー取引といいます。

インサイダー取引は数学的にどのように定式化されるのでしょうか。本記事ではインサイダー取引の数理的研究に関する文献を紹介します。

公開されていない情報を用いた取引をインサイダー取引といいます。

インサイダー取引は数学的にどのように定式化されるのでしょうか。本記事ではインサイダー取引の数理的研究に関する文献を紹介します。

この記事では、資産価格バブルの性質を示す数理モデルについてお話します。

バブルは人類史のなかでいくつも知られていますが、それを数理的にモデル化し分析の俎上に載せ始めたのは最近のことです。

この記事では資産価格バブルの定義について述べたあと、バブルの性質を示すような資産価格変動として簡単な確率微分方程式(CEVモデル)を提示します。

エンハンスト・インデックスファンド(Enhanced Index Fund, EIF)というファンドをご存じでしょうか。

EIFはインデックスへの連動を基本としながら、インデックスを超えるリターンを狙うファンドのことです。

いわゆるアクティブ運用に分類されるファンドですが、インデックスファンドにも似た特徴を持っています。

本記事ではEIFの定義と、インデックスファンドとの違いについて述べます。

EIFは、インデックス構成銘柄よりも少数の銘柄で構成された、株式ポートフォリオのことを指します。

ただし、以下のような条件を満たすものとして定義されます。

条件1.(分散がインデックスに近似)と条件2.(ベータが1)はインデックスファンドと同様です。

しかし、インデックスファンドはそのリターンがインデックスと一致するように運用されるのに対して、EIFはインデックスよりも大きなリターンを狙う点(条件3.)で、インデックスファンドと異なっています。

正のアルファを狙うという意味で、インデックス・プラスアルファ・ファンドとも呼ばれます。

エンハンスト・インデックスファンド(Enhanced Index Fund, EIF)はいわば「インデックスファンドの上位互換」と言ってもいいようなファンドです。

実際にそのような運用は可能なのでしょうか。

また、我々個人投資家はこういうファンドにアクセス可能、もしくは自身で組成することは可能なのでしょうか。

このような問いに対して、以下のテキストは、次のような驚くべき主張を展開しています。

結論から述べれば、長期投資の対象とする株式銘柄のユニバースを適切に設定したうえで等金額ポートフォリオを構築し、それを対象に自己充足的なリバランシングを繰り返すことにより、市場インデックスに一定水準連動し、これとほぼ等しいリスクをとりながら、リターンは事前、事後の双方において市場インデックスを凌駕して、プラスの多期間アルファを確保することができる。

テキストでは長期投資において利用可能なEIFの構築方法を示しているため、気になる方は是非チェックしてみてください。

FXや外貨預金に投資した際の期待リターンはゼロである、ということを、以下の記事で解説しました。

FXの期待リターン、億り人になれる確率、破産する確率【モンテカルロ・シミュレーション】

この記事では、裁定取引によるフォワードパリティと、カバー付き金利パリティという条件が成り立つとき、FX等の期待リターンはゼロであることを数式で示しています。

すなわち、他国通貨と自国通貨の金利差(インカムゲイン\(i_F−i_D\))と通貨高による増分(キャピタルゲイン\(E[s0,t]\))について

が成り立つので、外貨投資のトータルゲイン(インカムゲインとキャピタルゲインの和)はゼロと言えます。

外貨投資の期待リターンがゼロであるという結論は、フォワードパリティとカバー付き金利パリティが成立するときに成り立つ主張です。

したがって、どちらかいずれかが成り立たない場合には、必ずしも「期待リターンはゼロ」といえなくなります。

実は、以下のフォワードパリティの式は、投資家がリスク中立的であるときには成り立ちますが、投資家がリスク回避的であるときには成り立ちません。

ここで\(S_T\)は将来時点\(T\)におけるスポット為替レート、\(F_T\)は現時点\(0\)において結ぶ時点\(T\)のフォワード為替レートで、\(E\left[\cdot\right]\)は期待値を表します。

この期待値がくせ者で、上記式は「現実世界の確率のもとでの期待値」を表しており、上記等式が成り立つのは投資家がリスク中立的(リスクに対して追加的なリターンを求めない)のときだけです。

現実の投資家はリスク回避的であり、フォワード為替レートは将来のスポットレートの「リスク調整済み確率の下での期待値\(E^*\left[\cdot\right]\)」として決まります。フォワード為替レートは将来のスポットレートにリスクプレミアム\(\Pi\)を乗せた額として決まる、と言ってもいいでしょう。

このように、投資家がリスク回避的であることを前提とすると、もはや「FX等の期待リターンはゼロ」とは言えず、為替のリスクプレミアムだけ期待リターンを生むという結論が得られます。

通貨の期待リターンを生むリスクプレミアム\(\pi\)はどれくらいなのでしょうか。

上記の式だけでは、リスクプレミアム\(\pi\)が正なのか負なのかもはっきりしません(仮にフォワードパリティが\(\Pi>0\)で成立するなら、FX投資の期待リターンはマイナスです。)

通貨のリスクプレミアムが存在するのかしないのか、存在するならば正なのか負なのかという問題は、いまだ解明されていないようです。

ファイナンスの教科書的な考え方では「分散投資によって避けられるリスクには、リスクプレミアムが生じない」とされます。

通貨投資も同様に、分散可能なリスクであればリスクプレミアムは発生しないはずです。

しかしながら通貨の場合にはどうしてもヘッジしきれないリスクが残るとされており、具体的には以下のような要因がリスクプレミアムを発生させるといいます。

たとえば日本の場合は、多額の対外純資産を有しており、それらのうち多くをヘッジなしで有しているため、市場取引において分散投資をしてもなお散らせないリスクが残ります。

結果として日本の投資家が対外資産投資で追う為替リスクにはプラスのプレミアムが生じます(参考文献参照)。

このように、通貨の期待リターンは必ずしもゼロであるとは言えず、世界各国の資産市場の状況を反映したリスクプレミアムを享受できる可能性があるということです。

この記事は以下の書籍を参考にしました。第6章グローバル投資では、為替リスクの基本的理論や、国際投資における重要な定理(カバーつき・カバーなし金利平価や国際CAPM)が解説されており、ファイナンスの基本的な事項とともに幅広い分野を学べる良書です。

福田・斉藤(1997)”フォワード・ディスカウント・パズル:展望”では、本記事で扱ったような問題を、投資家のリスク回避性をはじめいくつかの視点から整理しています。

株価が2倍になる確率と1/2になる確率は同じになるのでしょうか?

株価(リターン)がランダムウォークであると仮定して、株価が2倍になる確率と1/2になる確率を計算してみます。

結論としては、両者は一致しません。

時点\( t\)における株価を\( S_t\)と表すことにします。現在時点は\( t=0\)と約束しましょう。現在株価は\( S_0\)と表すことができます。

時点\( t\)からほんの少し将来に向けての株価の変化を\( \mathrm{d}S_t\)と表します。\( \mathrm{d}S_t\)を\( S_t\)で割った\( \frac{ \mathrm{d}S_t}{ S_t}\)は、時点\( t\)からほんの少し将来に向けての株価リターンと解釈できます。将来に向けてのリターンですから、時点\( t\)において\( \frac{ \mathrm{d}S_t}{ S_t}\)がどんな値になるかはわからず、ランダムです(\( \frac{ \mathrm{d}S_t}{ S_t}\)は時間パラメタ\( t\)に関連した確率変数です)。

株価リターンはランダムウォークである、とよく言われますが、これを数学的に表すと、

となります。ここで\( \sigma\)は株価リターンの変動性を表すパラメタ(ボラティリティといい、正の定数)、\( \mathrm{d}z_t\)は「ランダムなノイズ」を表しており(標準ブラウン運動の微小増分です)、\(z_t \)は正規分布\( N(0,t)\)に従います。

株価をこのように表したとき、瞬間的な株価リターンがプラスになるかマイナスになるかは事前に予測できず、「瞬間的には」上がるか下がるかは\( \frac{ 1}{2 }\)です。

この設定のもとでは、将来時点\( t\)における株価\( S_t\)は以下のような式で表せます。

この式を導くには「伊藤の公式」という確率解析の公式を利用します。計算方法は以下の記事を参照してください

伊藤の公式を直感的に理解する(追記:ブラック・ショールズモデル)

さて、ここまでの準備を踏まえて「株価が2倍になる(正確には、上回る)確率」と「株価が1/2倍になる(正確には、下回る)確率」は等しいのか、計算してみましょう。

「株価が2倍になる確率」を「将来時点\( t\)における株価\( S_t\)が、現時点の株価\( S_0\)の2倍を超える(つまり\( S_t>2S_0\)となる確率」と解釈すると、以下のように計算できます。

\( z_t\)は正規分布\( N(0,t)\)に従う確率変数です。この確率変数には

という性質が成り立つことが知られています。期待値が\( 0\)の正規分布はプラスとマイナスの領域が左右対称であることから来る性質です。この性質を上の式に当てはめると

が成り立ちます。

「株価が1/2倍(を下回る)になる確率」は\( P\left(S_t<\frac{ 1}{ 2}S_0 \right)\)ですから「株価が2倍(を上回る)になる確率」とは一致しません。\(\mathrm{e}^{-\sigma t} \)が掛かっているのが余計です。

つまり、株価リターンがランダムウォークであっても、「株価が2倍(を上回る)になる確率」と「株価が1/2倍(を下回る)になる確率」は一致しません。

「株価が2倍(を上回る)になる確率」と「株価が1/2倍(を下回る)になる確率」は一致しないことはわかりましたが、どちらの確率のほうが大きいのでしょうか。

「株価が2倍(を上回る)になる確率」の途中経過を工夫すると、

という不等式が導けます。つまり「株価が2倍(を上回る)になる確率」よりも「株価が1/2倍(を下回る)になる確率」のほうが大きいです。

ただし、将来時点\(t \)がごく小さければ、両者は近似します。

\( t\)が十分小さい時、

が成り立ちます。

つまり、ごく短期間の話をするならば「株価が2倍(を上回る)になる確率」と「株価が1/2倍(を下回る)になる確率」は近似し、\( t\to0\)の極限で両者は一致します。

この記事では「瞬間的な株価リターンが標準ブラウン運動の微小増分の意味でランダムウォークである」という前提のもとで、「株価が2倍(を上回る)になる確率」と「株価が1/2倍(を下回る)になる確率」は一致しない(後者のほうが大きい)ことを示しました。

当然ながら、前提が変われば結論は変わります。

例えば「将来のある時点までの株価リターンがランダムウォークである」という仮定をおけば、結論は変わります(それが学術的に広く受け入れられているかは別として)。

投資理論において「唯一絶対の正解はない」ことに注意してください。

こんにちは、毛糸です。

Q.証券会社が倒産した場合、預けている証券やお金はどうなるの?A.証券会社は顧客の資産を自社資産と分けて管理している(分別管理)ので、会社が倒産しても誰かに取られることはない。https://t.co/RePAA2GZAR

— 毛糸 (@keito_oz) August 26, 2019

証券会社が破綻した場合に、預けている資産はどうなるのでしょうか?

破綻している会社に預けていた人が悪い、と自己責任で片付けられてしまうのでしょうか?

いいえ、そうではありません。

証券会社は顧客の資産を自社資産と分けて管理している(分別管理)ので、会社が倒産しても誰かに取られてしまうようなことはありません。

参考

今さら聞けない!投資Q&A-証券会社が倒産した場合、預けている証券やお金はどうなるの?

そもそも、証券会社に預けている資産は、証券会社のものになったわけではなく、あくまで顧客の資産を一時的に預かっているだけなので、証券会社が破綻しても差し押さえ等の対象にはなりません。

参考

株券の保管振替制度Q33.【参加者の破綻】証券会社を通じ株券を<ほふり>に預けた後、その証券会社が破綻した場合、自分の株券はどうなるのでしょうか?

こんにちは、毛糸です。

会計は、企業がどのような経済活動を行っているのかを、企業外部の株主や債権者に報告するルールであり、言語でもあります。

会計が果たす役割にはいろいろあり、「自分が託したお金がどのように運用されているか」を知らせるためだったり、その企業の「価値」がどれくらいなのかを投資家が推測するためだったりします。

後者のような会計の役割を「意思決定有用性説」と呼びます。

投資の意思決定に有用であるために会計はあるのだ、ということですね。

この目的が果たされているなら、会計情報を使うことで、投資の成果の予測が出来るのではないかと考えられ、実際に多くの投資家は会計情報(利益やキャッシュフローや財務健全性など)から、投資の成果が得られそうな会社を選定しています。

一方で、ファイナンス(金融工学)の立場は、会計の果たす役割についてやや否定的です。

ファイナンスにおける「効率的市場仮説」によれば、投資家はすでに公開されている情報を用いるだけでは、超過収益は得ることが出来ないとされます。

市場に公開された情報は瞬く間に投資家の知るところとなり、その内容がポジティブならば、瞬時に株価に織り込まれ、蓋然性の高い収益機会はなくなってしまうと考えられているからです。

会計情報により株価リターンは予測できるのか、もしくは超過収益が得られるのか、という研究は、実務家・研究者を問わず多くの市場参加者が行っています。

個人的には効率的市場仮説とそこから演繹される理論体系が好きなので、これを信じていますが、実証研究では会計情報に関する多くの収益機会(会計アノマリー)の存在が指摘されています。

先入観を持たず、これらの研究を追っていきたいと思います。

こんにちは、毛糸です。

「種類株式」は、スタートアップや大企業の資金調達に用いられる、柔軟に設計された株式です。

種類株式は普通株式とは異なり、配当や残余財産請求権を制限したり強化したり、議決権や取得条項などを付けられるなど、各会社の都合に合わせてカスタマイズできます。

当然、種類株式に関する約束が普通株式と異なれば、価格も異なるものになります。

種類株式はその発行時に、その価値に見合う金銭を出資してもらう必要がありますので、当然種類株式の「評価」の問題が浮上します。

日本公認会計士協会(経営研究調査会)は2013年、経営研究調査会研究報告第53号「種類株式の評価事例」を公表しました(リンク)。

「種類株式の評価事例」では日本の制度上許される種類株式の多くの条件について整理し、実際にそれらをどう評価に織り込めばよいのかを、例題を用いて説明しています。

種類株式の発行時には、どういう目的で、どういう設計にし、それをどう評価すべきかという問題を常にセットで考えねばなりません。

「種類株式の評価事例」には、その問題に対応するための指針が提供されています。

こんにちは、毛糸です。

先日こんなつぶやきをしました。

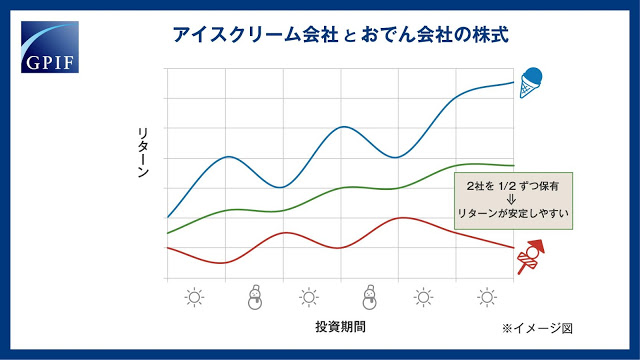

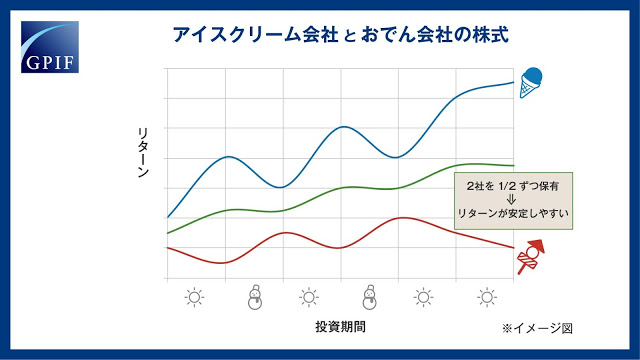

アイスクリーム会社の株買えよ!!!#ksrp https://t.co/SjdOE4ScRt— 毛糸 (@keito_oz) August 16, 2019

これはネタツイートであり、本気で「儲かる会社の株を買え!」と言っているわけではありません(#ksprとはクソリプのことです)。

RT元のGPIFのツイートでは、変動パターンの異なる2つの会社(アイスクリーム会社とおでん会社)の株を組み合わせて保有すると、投資のブレ幅が小さくなることをイメージ図で表しています。

分散投資の一つの実践手法であるインデックス投資については、下記の書籍がバイブル的な本であり、たいへん示唆に富む良書です。

こんにちは、毛糸です。

先日こんなツイートをしました。

安全資産という言葉を誤用している人がいるみたいですね。安全資産とは、投資時点において収益率が確定している資産のことです。

以下は安全資産ではありません。×下落相場でも値を下げない負のベータを持つ資産

×下落相場で買われやすい退避先資産

×投資収益率のボラティリティが低い資産— 毛糸 (@keito_oz) August 6, 2019

本記事では「安全資産」という言葉の正しい意味を説明し、誤用例のどこが誤っているのかを解説します。

安全資産(risk free asset)は経済学やファイナンスの専門用語です。

安全資産とは、投資時点において収益(額・率)が確定している資産です。

株式などのリスクある資産は、投資時点において(資産の購入時点において)、将来いくら返ってくるかが明らかではありません。

100万円で買った株が120万円になることもあれば、80万円になってしまうこともあり、収益が確定していません。

収益が確定していない、つまり不確実であることを、「リスクがある」「リスキーだ」といいます。

安全資産とは、収益の不確実性がない資産のことであり、無リスク資産ともいいます。

安全資産とはあらかじめリターンがわかっている資産ですから、以下のようなものは安全資産ではありません。

株式相場全体がマイナスムードの時にも株価が下がりづらかったり、むしろ値上がりするような資産を、安全資産と称する場合がありますが、誤用です。

相場全体の動きと、個別の資産の動きの連動性は、ベータと呼ばれます。

相場全体が下がっても、価格が上がるような資産は、負のベータを持つ資産といえますが、この場合も投資時点でリターンが確定しているわけではないので、安全資産ではありません。

金(ゴールド)や円を安全資産と称する場合がありますが、誤用です。

一般用語としてなんとなく「安全」であるというニュアンスは伝わりますが、当然ながらこれらは投資時点でリターンが決まっていないので、安全資産ではありません。

収益の変動性、つまり期待収益から上下にどれだけ変動しうるかの尺度を、ボラティリティといいます。

ボラティリティが高いということは、それだけ収益の振れ幅が大きい資産ということであり、ハイリスクです。

収益のボラティリティが小さい資産はローリスクであり、これを安全資産と称する場合がありますが、誤用です。

例えば、インフラ系企業(電気やガス)の株は従来、景気変動の影響を受けづらい銘柄をディフェンシブ銘柄として認知されていました。

しかし、某電力会社がああいうことになったこともわかるように、ボラティリティが低くとも、価格変動のリスクから完全に切り離されているわけではないので、安全資産ではありません。

デフォルト(貸倒れ)のない債券が唯一、安全資産です。

貸出時にリターンが決まっており、必ず返済されるので、これは定義通り、安全資産になります。

ただし、物価変動を考慮すると結論は変わります。

物価変動を考慮した場合の安全資産は、国家などのデフォルト懸念のない主体が発行する物価連動債です。

名目上の利回りが投資時点で既知の名目債は、物価変動により実質価値が上下するので、安全資産ではありません。

現在、一般市民が投資可能な物価連動国債は発行されていないですし、国家であってもデフォルト懸念がないとは言えないので、真の意味での安全資産はありません。

最近のコメント