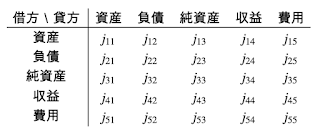

こんにちは、毛糸です。

会計は企業の活動を財務諸表という成績表として表現するためのルールであり、「複式簿記」の規則に従って財務諸表が作られます。

簿記を学習するうえでは、簿記3級のような資格にチャレンジしたことがあるかと思いますが、そこでは複式簿記の規則が問われます。

今回は、そんな複式簿記の、ちょっと変わった考え方についてお話します。

本記事でお話するのは、複式簿記を「行列」で表す「行列簿記」という手法です。

こんにちは、毛糸です。

会計は企業の活動を財務諸表という成績表として表現するためのルールであり、「複式簿記」の規則に従って財務諸表が作られます。

簿記を学習するうえでは、簿記3級のような資格にチャレンジしたことがあるかと思いますが、そこでは複式簿記の規則が問われます。

今回は、そんな複式簿記の、ちょっと変わった考え方についてお話します。

本記事でお話するのは、複式簿記を「行列」で表す「行列簿記」という手法です。

こんにちは、毛糸です。

リアル・オプションに関する勉強会が、5/11に開催されます。

>>『モンテカルロ法によるリアル・オプション分析』輪読会第1回 hosted by PyCPA

この勉強会に触発されて、こんな本を読んでいます。

この本の中に『リアルオプションを用いた無形資産価値評価について』という論文が掲載されていました。

とても興味深い内容だったので、メモを残しておきます。

企業の生産性向上が叫ばれるなか、その目的達成のために無形資産を活用することの重要性が認識されつつあります。

無形資産は、機械設備等の有形資産とは異なり、実体を持たない資産ですが、近年、無形資産が企業価値に与える影響が重大であることが指摘されています。

無形資産とは、企業の研究開発力であったり、雇用する人材の能力であったりと多様ですが、会計上、バランスシートに記載されないものも多く、それを活用するのは簡単ではありません。

無形資産を活用するためには、まず無形資産の価値を評価する必要があります。

無形資産の評価手法には、以下のような方法があると言われています。

近年ではリアル・オプションという考え方も徐々に広まってきました。

リアル・オプションとは、企業の意思決定の柔軟性のことを指します。

具体的には、研究開発が上手く行ったら事業化する、とか、売上が好調なら広告を打って規模を拡大する、といった条件付きの意思決定がもつ価値を分析するのがリアル・オプションの考え方です。

従来、リアル・オプションは事業価値に関するコールオプション=アップサイドの利益を享受し、ダウンサイドの利益を回避するようなポジション、として定式化されてきました。

代表的な無形資産投資である研究開発投資も、新知識の発見・開発・事業化という「リニア・モデル」に従って、リアル・オプションの考え方を用いて評価されてきました。

しかし、近年では従来のような技術主導型の研究開発に加え、ニーズ主導型の投資が多くなってきているといいます。

技術目標を予め設定し、それを確保すべく投資を行うと行ったプロセスを踏むことで、必要な能力や効果を獲得していきます。

本書では新しい無形資産評価として、将来の事業化への投資機会獲得(コールオプション)ではなく、必要資産の獲得という観点から、評価手法を組み立てています。

本書では、無形資産はMVA(Marked Value Added。スターンスチュワート社が定義[リンク])として市場から評価されていると考えます。

MVAは株式時価総額と自己資本の差額として評価される、会計上の「のれん」に近い概念です。

コーポレートブランド(CB)の観点からMVAを算出するCBバリュエーターなどのツールもありますが、こちらは算定ロジックが非公開となっています。

無形資産それ自体は取引不能であり、無形資産から得られる利益の期待値の変動でMVAは変化することから、無形資産とMVAは全く同等ではありません。

本書では無形資産への投資を、無形資産を獲得するためのプットオプションへの投資とみなします。

無形資産に投資することで、市場が評価する株式時価総額に一定の下限値を設けつつ、アップサイドの株式時価総額を実現させる効果が得られます。

つまり、株式時価総額と無形資産のポートフォリオが、株式時価総額のコールオプションの買いポジションになると考え、無形資産はプロテクティブ・プットとして機能すると考えるのです。

無形資産への投資により、将来の株式時価総額の下方リスクをヘッジ出来る、といってもいいでしょう。

無形資産投資( p)は、将来の無形資産価値( I_e)を権利行使価格とした、株式時価総額( M_T)のプットオプションとして表します。

[ begin{split}

p=PV[max(I_e-M_T,0)]

end{split} ]

無形資産への投資とは具体的には、研究開発投資、広告投資、超過人件費投資を指します。

プットオプション価格としての無形資産投資( p)と、現在の株式時価総額( M_0)がわかれば、オプション価格に内包される権利行使価格( I_e)が求まり、これを無形資産の価値とみなすことが出来ます。

具体的な計算式や分析の詳細は本書を参考にしていただきたいと思いますが、本研究によれば、無形資産投資のオプション性(フロア効果)が示されており、無形資産に投資することで株価にポジティブな影響が認められることが実証されています。

本書にはモデルの詳しい説明と、財務諸表との関係、日本の上場企業を対象とした無形資産価値のランキング表などが示されています。

本研究では、無形資産に投資することで株式価値の下方リスクをヘッジすることが出来るというアイデアによって、無形資産をプットオプションとみなし、無形資産の価値を評価する手法が説明されています。

無形資産の重要性が叫ばれる昨今、無形資産の活用の緒として、リアル・オプションの考え方を用いた分析がパワーを発揮します。

リアル・オプションに興味を持たれた方は、勉強会を開催しておりますので、是非参加してみてください。

>>『モンテカルロ法によるリアル・オプション分析』輪読会第1回 hosted by PyCPA

こんにちは、毛糸です。

先日、私が所属している勉強会で「会計士と数学」に関するセミナーが行われました。

昨今のAIを始めとするテクノロジーの進展の背景には数学の利用があり、ビジネスマンの中でも数学を勉強したいという人が増えているようです。

今回は、これからのビジネスと数学についてお話します。

こんにちは、毛糸です。

先日、会計×テクノロジーをテーマとした勉強会コミュニティPyCPAの第9回勉強会が開催されました。

今回はセミナー形式での開催となり、40名近い参加者にお集まりいただきました。

本記事ではPyCPA第三回セミナーの振り返りをしてみたいと思います。

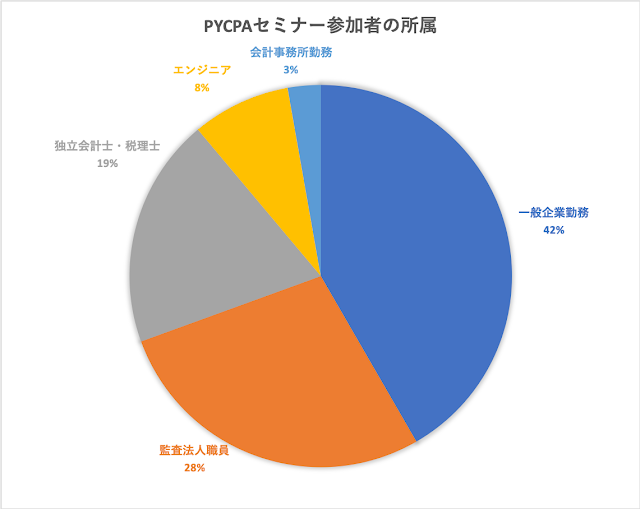

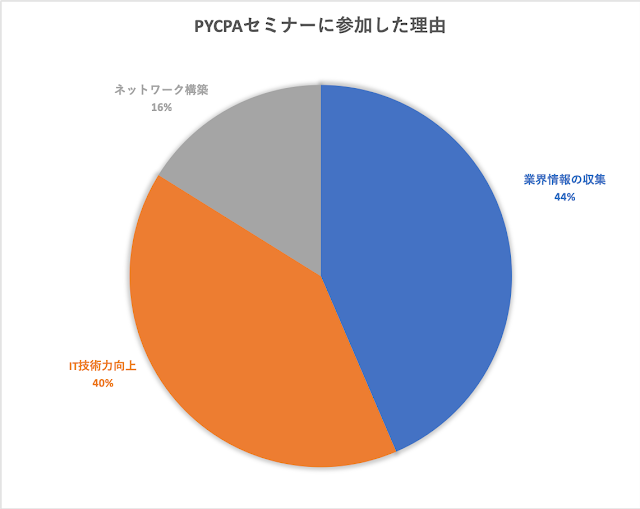

参加者には事前にアンケートにお答えいただいてますので、その結果もあわせて公開します。

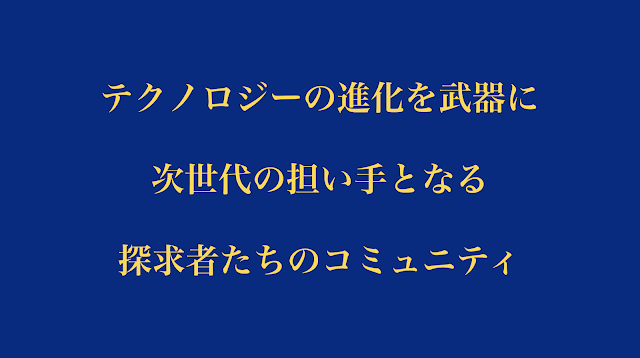

PyCPAは、テクノロジーの進化を武器に次世代の担い手となる探求者たちのコミュニティです。

もともとは、プログラミング言語Pythonに関心のある公認会計士(CPA)の勉強会として発足しましたが、現在ではより広く、テクノロジー全般に興味を持ち、探求する意欲のある、会計士、経理財務人材、エンジニアなどがメンバーとなって活動しています。

PyCPAは毎月勉強会を開催しており、もくもく会やセミナー、参加型ワークショップを行っています。

現在のコミュニティメンバーはSlack登録者ベースで150名ほど、2019年3月現在の勉強会の累計参加者は200名を超えます。

PyCPAコミュニティと勉強会への参加は無料となっており、運営事務、会場確保、講師の登壇等はすべて、コミュニティのビジョンに共感していただいている組織・個人のボランティアでなりたっています。

PyCPAにコミュニティメンバーとして参加したい方はPyCPAのSlackにご登録ください。

ツイッターでのPyCPAコミュニティメンバーのやり取りは、こちらからご覧いただけます。

PyCPA第9回勉強会は、セミナー形式で行いました。セミナー形式はこれが三度目となります。

講演内容は以下のとおりです。

発表者esteeさんのRPAに関する知見は一ユーザのレベルを超えており、公認会計士協会のIT委員会研究報告第52号「次世代の監査への展望と課題」の公開草案に対して、彼が述べた意見が報告書に盛り込まれたという影響力の持ち主です。

テクノロジーに関する探求者が集うコミュニティとして、PyCPAはIT技術と会計等専門領域の情報収集・意見交換に役立つ場となることが期待されています。

ですが、回を重ねるごとに知識は蓄積され、初心者も自律的に学ぶ習慣を身に着けています。

PyCPAではこれまでにも、経営管理、監査、仮想通貨、数学、海外テクノロジーなどのセミナーを開催してきました。

今後も一風変わったコンテンツを用意しておりますので、ご期待ください。

PyCPAコミュニティが、副次的にネットワーキングやリクルーティングに活用されてもいいと考えていますので、是非年次を問わずご参加いただければと思います。

PyCPAの概要と、セミナーの振り返りについて述べました。

PyCPAには会費もなければ参加資格もない、ふわっとしたコミュニティですが、探求者が集う場として確かな輪郭を備えつつあります。

みなさんの学ぶ意欲と発信で、一緒に楽しみましょう。

こんにちは、毛糸です。

私は公認会計士として働いています。

公認会計士の大きな使命の一つに、企業の会計監査があります。

会計監査は企業の財務諸表(資産の状態と成績)が正しく公表されているかを確かめる手続きで、資本市場を維持するために欠くことのできない社会インフラです。

昨今、この会計監査の目を潜り抜け、粉飾や不正会計に手を染める会社がニュースになることが度々あります。

オリンパスや東芝などの不正会計のニュースを知っている方も多いでしょう。

今回はこういった粉飾を防ぐべく、ルールを厳罰化することについて考えたいと思います。

企業が作成する財務諸表は、企業がどれだけの資産を持ち資金を調達しているのか、その企業が一年間にどれだけの利益を得たのか、といった情報が開示されます。

当然、多くの利益を獲得したと報告できれば、株価は上がり経営者の報酬も上がるでしょう。

財務諸表は企業が自ら作成するため、自分の都合のいいように改ざんするインセンティブが働きます。

これが粉飾です。

経営者は、企業の業績が冴えなければ、株主から厳しい追及を受け、職を失うおそれもあります。

そうしたことへの恐れから、企業は粉飾に手を染めるのです。

参考:なぜ粉飾決算を行ってしまう企業が発生するのか

粉飾決算を行った場合、企業や経営者には罰則が科せられます。

ライブドアの粉飾決算では社長が逮捕されましたし、最近の例ではふりそでレンタル業者の元社長が逮捕されるなどしています。

参考:粉飾は刑事事件ですか?

金融商品取引法では懲役刑や罰金(課徴金)の規定があり、民事上も損害賠償義務を負う可能性もあります。

参考:企業における粉飾決算の法律問題

FAQでは確定申告の対象となる仮想通貨の損益等について、具体的な取扱を数値例とともにまとめたものです。仮想通貨の所得計算に関する9つの「よくある質問」に答える形で、仮想通貨に関する所得の計算方法等を解説しています。

仮想通貨に関する所得の計算方法等について(情報)

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/shotoku/shinkoku/171127/01.pdf

保有する仮想通貨を売却(日本円に換金)した場合、その売却価額と仮想通貨

の取得価額との差額が所得金額となります。

FAQ1の(例)に記載の通り、購入時に支払った手数料は、購入した仮想通貨の取得価額に含めます。例えば、以下のようなケースが考えられます。

購入代金0.5BTC✕2,000,000円/BTC=1,000,000円

支払手数料1,000円

取得価額=購入代金+支払手数料=1,001,000円

購入代金0.3BTC✕2,000,000円/BTC=600,000円

支払手数料0.001BTC✕2,000,000円/BTC=2,000円

取得価額=購入代金+支払手数料=602,000円

保有する仮想通貨を商品購入の際の決済に使用した場合、その使用時点での商

品価額と仮想通貨の取得価額との差額が所得金額となります。

保有する仮想通貨を他の仮想通貨を購入する際の決済に使用した場合、その使

用時点での他の仮想通貨の時価(購入価額)と保有する仮想通貨の取得価額との差

額が、所得金額となります。

同一の仮想通貨を2回以上にわたって取得した場合の当該仮想通貨の取得価額

の算定方法としては、移動平均法を用いるのが相当です(ただし、継続して適用することを要件に、総平均法を用いても差し支えありません。)。

ポイントは、取得価額の算定方法が明示された点です。原則として移動平均法、継続適用を要件として総平均法が認められます。

いずれの方法を採用するかによって、期中に売却した仮想通貨の取得価額の金額が相違するため、結果として収入金額も相違します。また、いずれの方法による場合にも、Q1の支払手数料を忘れないようにしましょう。

取得時点では所得が生じず、その新たな仮想通貨を売却又は使用した時点において所得が生じることとなります。

なお、その場合の取得価額は0円となります。

ポイントは、ハードフォークにおける新たな仮想通貨の付与は、付与された時点では何ら課税されないということです。

本年はビットコインが複数回のハードフォークを実施するなど、新たな仮想通貨の付与が行われる場面に出くわした方も多かったと思います。そのような場合には、付与された仮想通貨は(仮にハードフォーク直後に上場され価格が形成されたとしても)、付与時点では所得を生じさせず、取得価額を0として計算することになります。

ビットコインをはじめとする仮想通貨を使用することによる損益は、事業所得

等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分される

ポイントは、基本的には仮想通貨による利益は雑所得になるという点です。雑所得とはなにかについては、別記事を参照してください。

状況次第では、事業所得となる可能性があります。具体的には、以下の様な場合、仮想通貨による損益は事業所得となります。

例えば、事業所得者が、事業用資産としてビットコインを保有し、決済手段として使用している場合、その使用により生じた損益については、事業に付随して生じた所得と考えられますので、その所得区分は事業所得となります。

このほか、例えば、その収入によって生計を立てていることが客観的に明らかであるなど、その仮想通貨取引が事業として行われていると認められる場合にも、その所得区分は事業所得となります。

雑所得の金額の計算上生じた損失については、雑所得以外の他の所得と通算す

ることはできません。

ポイントは、他に雑所得の金額がマイナスになっているものがあれば、それは通算できるということです。

例えば、仮想通貨の他に別途アフィリエイト収入がある場合を考えてみます。アフィリエイト収入を得る目的で支出した書籍代やセミナー費が、アフィリエイト収入を超える場合、アフィリエイトにかかる雑所得はマイナスとなります。

このような場合、当該マイナスの金額は、仮想通貨の取引から生じた雑所得と相殺することが可能です。もちろん、仮想通貨の利益を圧縮する目的でむやみに支出した場合は、否認される可能性があります。

仮想通貨の証拠金取引による所得については、申告分離課税の適用はありませんので、総合課税により申告していただくことになります。

ポイントは、いわゆる仮想通貨FXは、通常の仮想通貨の取引と同じく、雑所得になる点です。

外国為替証拠金取引(いわゆるFX)は、租税特別措置法の特例規定により、申告分離課税の対象とされています。

しかし、FAQの以下に示される通り、仮想通貨FXは当該特例の対象外であるため、通常の仮想通貨の取引と同じく雑所得として計算します。

租税特別措置法上、先物取引にかかる雑所得等の課税の特例(申告分離課税)の対象は、金融商品取引法等に基づき行われる①商品先物取引等、②金融商品先物取引等、③カバードワラントの取得等とされており、仮想通貨の証拠金取引は、これらのいずれの取引にも該当しませんので、申告分離課税の適用はなく、その取引により得た所得については、総合課税により申告していただくことになります。

いわゆる「マイニング」(採掘)などにより仮想通貨を取得した場合、その所得は、事業所得又は雑所得の対象となります。

この場合の所得金額は、収入金額(マイニング等により取得した仮想通貨の取得時点での時価)から、必要経費(マイニング等に要した費用)を差し引いて計算します。

ポイントは、マイニングに成功したとき所得となり、所得金額はマイニング成功時の時価となるという点です。

仮想通貨のマイニングや、ネットワークの維持管理の目的で仮想通貨が付与されたときには、たとえ使用や売却をしていなくとも、所得を生じさせることとなるので、注意が必要です。

基本的にはFAQの内容を遵守し、明文の規定がないものもこれを十分斟酌することで、適切な所得計算ができるものと思われます。

タックスアンサー

No.1524 ビットコインを使用することにより利益が生じた場合の課税関係https://www.nta.go.jp/taxanswer/shotoku/1524.htm

タックスアンサー

No.1300 所得の区分のあらましhttps://www.nta.go.jp/taxanswer/shotoku/1300.htm

タックスアンサー

No.1500 雑所得

https://www.nta.go.jp/taxanswer/shotoku/1500.htm

しかし、仮想通貨により雑所得を得てしまった人は、これを別途、国に申告しなければなりません。この手続きを確定申告と言います。

タックスアンサー

No.2020 確定申告

https://www.nta.go.jp/taxanswer/shotoku/2020.htm

No.1900 給与所得者で確定申告が必要な人

https://www.nta.go.jp/taxanswer/shotoku/1900.htm2 1か所から給与の支払を受けている人で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人

タックスアンサー

No.2024 確定申告を忘れたときhttps://www.nta.go.jp/taxanswer/shotoku/2024.htm

総収入金額 – 必要経費 = その他の雑所得

タックスアンサー

No.1500 雑所得

https://www.nta.go.jp/taxanswer/shotoku/1500.htm

ビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)No.1524 ビットコインを使用することにより利益が生じた場合の課税関係https://www.nta.go.jp/taxanswer/shotoku/1524.htm

仮想通貨に関する所得の計算方法等について(情報)(筆者注:PDF注意)

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/shotoku/shinkoku/171127/01.pdf

最近のコメント