誰かに知識を伝えるとき、なにを・どこまで深く説明すべきか迷うことがあります。

重要で、知っていて損はないけれども、詳しく説明することで返って混乱を招いてしまうような場合には、敢えて説明をぼかすこともあります。

その際、知識を伝える相手に「わかった気になってもらう」ことが重要です。

本記事では「わかった気になってもらう」「わかった気にさせる」ことの効果と、それによって生じる問題について考えます。

誰かに知識を伝えるとき、なにを・どこまで深く説明すべきか迷うことがあります。

重要で、知っていて損はないけれども、詳しく説明することで返って混乱を招いてしまうような場合には、敢えて説明をぼかすこともあります。

その際、知識を伝える相手に「わかった気になってもらう」ことが重要です。

本記事では「わかった気になってもらう」「わかった気にさせる」ことの効果と、それによって生じる問題について考えます。

このブログでは、私が見聞きしたことやアイデアを発信しています。たとえば【君の知らない複式簿記】シリーズでは、複式簿記の持ついろいろな側面を紹介しています。

こうした取り組みは既存研究のインプット(つまり勉強)とちょっとしたアイデアの追加から出来ています。

この記事ではそんな趣味の活動を「研究」に消化させるために必要となるポイントについて考えます。

macで音声入力を行うショートカットキーは

[fn]を2回

です。この設定は変更可能です。

Chromeなどのブラウザ、Wordなどのテキスト入力時に利用可能です。

毛糸ブログでは【君の知らない複式簿記】というシリーズの記事を提供しています。このシリーズでは私たちに馴染みの深い複式簿記を抽象化して考える方法をいくつか提示しています。

ものごとを抽象的に考えるのには理由があります。

本記事では、ものごとを抽象的に考えるとはどういうことか、抽象的に考えることの御利益は何なのかについて述べます。

明けましておめでとうございます、毛糸です。

2021年の毛糸ブログもよろしくお願い申し上げます。

この記事では今年のブログ方針について述べます。

毛糸ブログを読んで「そんな考え方もあるのか」と感じていただける人が一人でも増えるよう、以下のような方針で更新していこうと思います。

私たちは日々、様々なことを学んでいます。

仕事での気付きや、日常のちょっとしたアイデアは、SNSやブログで発信することで、誰かの役に立つこともあります。

学びを発信することは、とても意義あることなのですが、しかし私にとっては(そしておそらく多くの読者の方にとっては)なかなか気が進まないことだったりします。

アイデアをまとめてブログやnoteで発信するのはごく一部の人で、Twitterでつぶやけばいい方、ほとんどの人は(私も含めて)アイデアを思いつき「いいことに気づいちゃった」と満足して終わりだと思われます。

これを人に伝わる形で「発信」できたらよいのですが、これが結構めんどうで、人に見られることを意識するとすぐやる気がなくなります。

そんな話を呟いたら、尊敬する先輩がこんな言葉をくれました(鍵垢なのでフレーズだけ引用させていただきます)。

中途半端な状態でもアウトプットしてwiki的にみんなでツキハギ補足するサイトみたいなのを作れば良いのでは?

これからの時代、答えよりもイシューや頭出し、掘る下げる観点やポイントの方が価値ありそ。

確かにおっしゃるとおりです。

問題意識(イシュー)とそれに対する解決策、意見、関連する情報などが整理されていれば、それに越したことはありません。

しかしそういう「質」的側面を重視するあまり、「量」がおざなりになり発信すること自体をやめてしまうのは、本末転倒です。

量が質に転化するのであって、最初から(程度が必ずしも高くない)質に固執して、量をこなすのを遠ざけていたら、意味がない気がします。

なので、私はとりあえず、中途半端でも低クオリティでもいいので、こうした発信の機会を増やそうと思います。

とりあえず、スマホですぐにブログを書けるようにアプリを入れました。

Done is better than perfect.

こんにちは、毛糸です。

先日こんなつぶやきをしました。

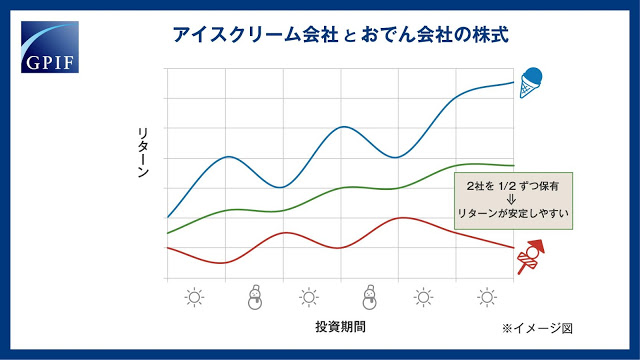

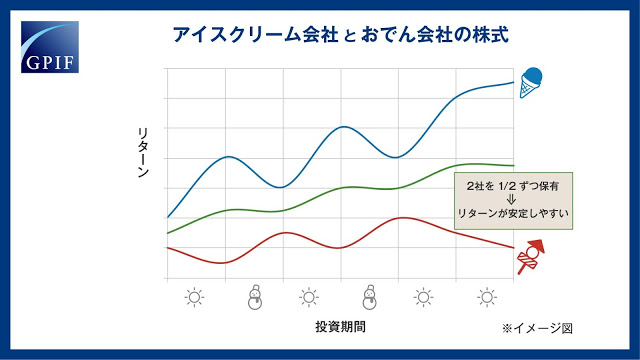

アイスクリーム会社の株買えよ!!!#ksrp https://t.co/SjdOE4ScRt— 毛糸 (@keito_oz) August 16, 2019

これはネタツイートであり、本気で「儲かる会社の株を買え!」と言っているわけではありません(#ksprとはクソリプのことです)。

RT元のGPIFのツイートでは、変動パターンの異なる2つの会社(アイスクリーム会社とおでん会社)の株を組み合わせて保有すると、投資のブレ幅が小さくなることをイメージ図で表しています。

分散投資の一つの実践手法であるインデックス投資については、下記の書籍がバイブル的な本であり、たいへん示唆に富む良書です。

こんにちは、毛糸です。

先日こういう呟きをしました。

手に職つけるための資格はもう要らないけど、専門知識の体系的なインプットや、スキルの客観的証明のために、資格をとるのはありな気がしてます。— 毛糸 (@keito_oz) 2019年7月11日

私は幸運にも公認会計士の資格をとることができ、会計士として仕事をしています。

公認会計士といえば「手に職をつける」ための資格の最たる例です。

「手に職」系の資格は難易度が高いことが多く(でなければその職の希少価値が下がります)、資格取得には相応の投資が必要になります。

「手に職」系の資格はキャリアアップなどに役立ち、ライフステージ次第ではよい投資案になるでしょう。

では「手に職」系でない資格はどうでしょうか。

「手に職」系でない資格にもいろいろあります、趣味の延長のようなものから、業界資格、ニッチ産業の知識確認のための資格まで、いろいろです。

こういった資格は、取得したからと言ってすぐに仕事になるという類のものではないかもしれません。

しかし、その分野の知識を体系的にインプットするための教材として使えるものも多くあります。

たとえば、

IT業界で仕事をする最初の一歩としての「ITパスポート」は、この情報化社会を支える技術の基本を学ぶとても良い機会になりますし、

「ビジネスマネージャー検定」は管理職・非管理職を問わず、業務をマネジメントするための基礎知識を大局的に学ぶことができます。

最近では、AIに関する基礎知識を問う「ディープラーニングG検定」が個人的に気になっています。

昨今話題になっている投資については、「ファイナンシャル・プランナー」のテキストで勉強すると、実用的なお金の知識が身につき有用です。

このように、自分の興味を持った分野でもし資格があれば、そのテキストを教材として利用することで、体系的なインプットを行うことができます。

こんにちは、毛糸です。

最近、携帯電話会社の料金プラン改革が進み、スマホの端末代金を料金から差し引く「実質値引き」ができなくなりつつあります。

また、QRコード決済サービスが乱立し、多くのサービスでポイント還元が行われ、ここでも「実質○%オフ!」というような説明がされることがあります。

さて、この実質値引きや実質無料という考え方ですが、なぜ「実質」なのでしょうか。

もちろん単純な値引きや無料ではないので「実質」という枕詞をつけて区別しているわけですが、値引きや無料の「効果」は同じなのでしょうか?

本記事ではこの「実質」の考え方について、数式を用いて考えてみたいと思います。

まず、通常の意味での値引き・無料について考えてみましょう。

a%の値引きとは、価格X円の商品を購入するときに、 X × a%円分を減額して支払うこと、つまり

X – X × a%=X(1-a%)円

を支払うこと、と考えられます。

価格100円の商品が5%の値引きになっているとき、支払額は

100 – 100×5%=100-5=95円

です。

a%の値引きが行われたとき、X円の商品をX(1-a)円で購入できるわけですから、支出額1円あたりの商品価値は

X ÷ X(1-a)=1/(1-a)

となります。

なぜ支出額1円あたりの商品価値なんて話をするのかと言うと、こうすることで実質値引きとの比較がわかりやすくなるからです。

無料とは、100%の値引きのことです。つまり価格X円の商品を、

X – X×100%=0円

で買えるということです。

このとき、支出額1円あたりの商品価値は

X ÷ X(1-100%)=1/(1-1)=∞(無限大)

となります。

次に、実質値引き・実質無料について考えてみましょう。

a%の実質値引きとは、価格X円の商品を購入するときに、代金X円を支払った上で、X × a%円の現金やポイント(以下、現金等)が還元されること、と考えられます。

価格100円の商品が5%実質値引きになっているとき、支払額は100円であり、100×5%=5円が還元されます。

したがって、a%の実質値引きで価格X円の商品を購入したあとには、手元にはX円分の価値のある商品と、X×a%の現金等が残っています。

現金等は使って初めて効用(満足度)を生むと考えるのが基本的な経済学の考え方ですので、議論を単純化するためにも、還元された現金はその後消費する(つまりその現金等を使って別の商品を買う)と考えましょう。

このとき、実質値引きは1度だけ適用する、つまり追加購入には実質値引きが適用されないと仮定します(この仮定については、あとの節で再検討します)。

このような状況を整理すると、a%の実質値引きが行われたときには、X円を支出することで、X+X×a%=X(1+a%)円分の価値の商品を手に入れられる、ということになります。

したがって支出額1円あたりの商品価値は

X(1+a) ÷ X = 1+a

となります。

実質無料とは、100%の実質値引きのことです。つまり価格X円の商品をX円支払って購入し、X×100%=X円の現金等が還元されるということです。

したがって、X円の支出に対して、X+X×100%=2X円分の商品が購入できます。

このとき、支出額1円あたりの商品価値は

2X ÷ X=2

となります。

以上のことを整理すると、

値引きと似た言葉に、割引というのがあります。

5%の値引きを、5%割引と表現する場合も多くあり、両者は同じ概念と思っている方も多いでしょう。

しかし、会計の専門用語としての値引きと割引は、以下のように異なる意味を持ちます。

こんにちは、毛糸です。

先日こういったつぶやきをしました。

多少忙しいくらいの方が絶対に生産性高まる。でもこれが微妙なラインで、忙しすぎるとオンオフどちらもストレスが溜まる。

適度に自分に負荷を与えられるように、業務をコントロールできるようにしないと。

— 毛糸 (@keito_oz) 2019年6月27日

業務に忙殺されるとクリエイティブな活動がしにくくなる一方で、適度に忙しい状況が生産性を高めるケースもあります。

本記事では、適度な忙しさのもとでの生産性と、余裕と忙しさのバランスの重要性について考えてみたいと思います。

忙しいときに自分の好きなことをしようと思ったら、当然ながらそのための時間を捻出しなくてはなりません。

そうなると必然的に、自分に与えられた課題を可能な限り効率化させ、時間あたりのタスク消化量を高める(=生産性を上げる)ことになります。

【参考記事】

最近のコメント