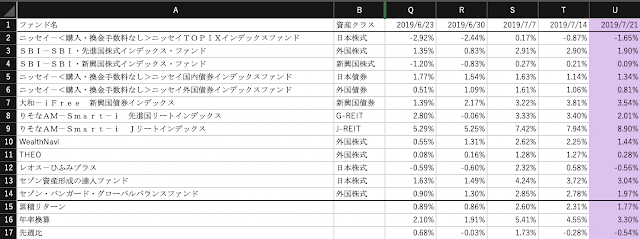

こんにちは、毛糸です。

先日、金融庁から「老後までに2,000万必要」とも読める報告書が公開され、多くの国民が投資に意識を向けています。

【参考記事】

【年金は頼れない?】「老後までに2,000万」報告書を読んだあとに私たちが取るべき行動

老後に豊かな生活を送るには「リスクをとる」必要があるということを多くの人が認識し始めていますが、同時に金融詐欺の話もちらほら聞こえてきます。

先日私の友人から「平均利回り10%超のヘッジファンドがあるんだが、どうだろう?」という相談を受けました。

ヘッジファンドとは「金融派生商品など複数の金融商品に分散化させて、高い運用収益を得ようとする代替投資の一つ」(Wikipedia)であり、デリバティブなどの複雑な金融商品を利用して高いリターンの獲得を目的とする基金(ファンド)や運用主体のことを言います。

調べてみるとヘッジファンドに関する情報源はいくつかあり、ヘッジファンドを比較するサイトもいくつかあります(あえてリンクは載せません)。

友人から相談を受けた(ヘッジファンド)(本記事ではカッコを付けて呼称します)についても、比較サイトにはよく取り上げられているようなので、少し調べてみました。

しかし、どうも怪しいのです……

ヘッジファンド比較サイトのランキング上位に、いくつもの疑念

ぱっと気になった点だけでも

- 金融商品取引業者の登録がない

- ホームページに代表者名がない

- 本店所在地が普通のマンション

- 投資成績などの情報は個人情報を開示して問い合わせないと入手できない

- 個人発信と思われる口コミがほぼない

- ファンドを標榜する合同会社に直接出資する謎スキーム

などなど、引っかかる点がたくさんあります。

友人曰く「検索上位のサイトでおすすめされているから、たくさんの閲覧者がいる信頼できる情報だよ」とのことですが、検索上位であることは法的に信頼できる情報であることを意味しません。

直接話を聞きに行きたいという話も聞いていましたが、相手が「よからぬ輩」である可能性も否めません。

そこで、金融の専門相談窓口に電話してみることにしました。

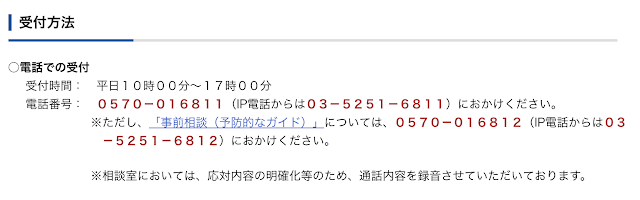

投資詐欺かも?と思ったときの相談窓口

金融サービス利用者相談室は「あやしいな」「投資しても大丈夫なのかな」といった相談にも乗ってくれる金融庁の窓口です。

▼金融サービス利用者相談室より

こちらに電話をかけ、(ヘッジファンド)の名称や、その情報に行き着いた経緯をお話したところ、以下のような回答が得られました。

- 金融商品取引業者や適格機関投資家等特例業者に登録・届け出はない

- 無登録で業務を行っている、証券投資を業として行っていない詐欺的なもの、そのいずれか

- 個人情報を渡すことになるので、連絡したり会ったりすべきではない

平たく言うと「付き合っちゃいけない人たちの可能性が高い」ということですね。

適格機関投資家等特例業者は登録が要らない?

ヘッジファンドについては、Wikipediaに「監督官庁に届け出る義務や規制がなく」と記載されていますがこれは誤りであり、日本においては金融商品取引法で明確に規制されています。

金融商品取引法においては、いわゆるファンド業務を行う者は、金融商品取引業者の登録を行うか、適格機関投資家等特例業務の届出を行わなければいけません。

【参考】

ファンド関連ビジネスを行う方へ(登録・届出業務について)-金融庁

あるまとめサイトにはこの(ヘッジファンド)について、適格機関投資家等特例業者等で少人数にしか勧誘を行わない私募であるから、規制は受けないのだ、と書いてありましたが、もし適格機関投資家等特例業者等であるとすると金融庁のこちらのページに公開されているはずです。

しかしこの(ヘッジファンド)の名前は見つかりませんでした……

この事実を知った私の知人も、さすがに実際に会いに行くのは諦めたようです。

自分のお金と命を守るリテラシーをもとう

金融に関する規制は、我々一般市民を不慮の損害から守るための大切なルールであり、一般的な金融機関であれば法令遵守の重要性を強く認識しています。

しかし一部の悪質な(詐欺的な)集団は、「高利回り」「損失なし」といった謳い文句で消費者を煽動し、実態のない、もしくは法令に違反した形で資金を得ようとしてきます。

そうした資金は不適切な立場の人間に渡ることもあれば、実際に面会する相手がそういう立場の人間かもしれません。

「おかしいのではないか」と疑う気持ちが少し欠けるだけで、お金を、そして命をも危険に晒す可能性があることを忘れてはなりません。

「うまい話はない」とよく言われますが、これは金融経済学における無裁定の原理として知られており、この世をよく表しています。

投資について勉強するべきと感じたのはとても素晴らしいことですが、是非焦らず、きちんと勉強をして、リテラシーを高めてください。

【参考記事】

「投資しなきゃ……」焦るなキケン!

最近のコメント