こんにちは、毛糸です。

AIやブロックチェーンなど、新しいテクノロジーが次々と生まれては、またたくまにビジネスに適用されていくのが今の時代です。

テクノロジーは我々の仕事を効率化し、人間がより人間らしく働くことの後押しをしてくれると期待されていますが、一方で「仕事を奪われる」という脅威論もしばしば見られます。

この主張は果たして信じて良いのでしょうか。

こんにちは、毛糸です。

AIやブロックチェーンなど、新しいテクノロジーが次々と生まれては、またたくまにビジネスに適用されていくのが今の時代です。

テクノロジーは我々の仕事を効率化し、人間がより人間らしく働くことの後押しをしてくれると期待されていますが、一方で「仕事を奪われる」という脅威論もしばしば見られます。

この主張は果たして信じて良いのでしょうか。

こんにちは、毛糸です。

AI(人工知能)という言葉が広く知られるようになり、Deep learningのようなブレイクスルーがビジネスにも応用されつつあります。

AIは時折「人間の仕事を奪う」という文脈で脅威的な存在として語られることもあり、2013年のカール・ベネディクト・フレイとマイケル A. オズボーンの論文

「THE FUTURE OF EMPLOYMENT: HOW SUSCEPTIBLE ARE JOBS TO COMPUTERISATION?」(pdfリンク)

では多くの職業がコンピュータに取って代わられる可能性があることが示されています。

論文内に示される代替確率ランキングでは、Bookkeeping, Accounting, and Auditing Clerks(簿記、会計および監査職員)は702の職業のうち、代替確率が低い順に671位、代替されやすさでいえば31位に上がっています。

こうした状況の中で「AIで会計士の仕事(監査)はなくなるのか」という話題がしばしば取り上げられます。

本記事ではこの問いに対して、会計の数理モデルに基づく整理を述べ、AIによる監査の代替について考察します。

こんにちは、毛糸です。

先日こういったつぶやきをしました。

勉強会を企画して参加費を徴収参加費をプールして奨学生にテキスト購入費として給付

勉強会でテキストの内容を奨学生が発表

↑これやりたい

— 毛糸 (@keito_oz) 2019年7月14日

最近、社会人の勉強会や学習・研究コミュニティが普及しています。

SNSの発達やチャット・通話・資料共有アプリの普及によって、同じ興味関心を持つ人が気軽に集まり勉強することが簡単にできるようになっています。

私も会計×ITを軸にしたコミュニティPyCPAの運営者のひとりとして勉強会を企画することもあります。

【参考記事】

PyCPAで勉強会を開催する、もしくはリクエストする方法

そんな社会環境の中で、「お金はあるけど時間がない社会人」と「お金はないけど時間はある学生」を上手くマッチングさせることができれば、相互にメリットのある勉強会ができるのではないか、というアイデアを思いつきました。

本記事ではこの「奨学型勉強会」についてまとめます。

社会人は経済的な余裕はありますが、業務に忙殺され、日々の生活の中で興味関心を深めていく余裕を持ちづらい人が多いことと思います。

専門的な勉強をするなら、ある程度腰を据えてテキストや論文に取り組む必要がありますが、多くの社会人には時間の捻出がハードルになりがちです。

【参考記事】

学習意欲を持ち続けるための心がけ4つ

繁忙期にも学びを止めないための3つの心がけ

この点、学生は社会人に比べ学術研究に割ける時間の割合が多く、興味関心を深める自由が比較的大きいと思われますが、一方で専門書は高価なものも多く、書籍の購入をためらうケースもあります。

ここに「お金はあるけど時間がない社会人」と「お金はないけど時間はある学生」という相互補完的な関係が見いだせます。

つまり、社会人がお金を出して学生を支援する代わりに、学生が社会人のために研究内容を提供するという関係が築ければ、両者が自分の足りない部分を補い、ともに知的欲求を満たすことができます。

具体的にどうするのかというと、次の通りです。

ます、社会人がお金を出し、テキストを学生に買い与えます。

学生はその対価として、テキストの内容を社会人に講義するような勉強会を行います。

奨学のための経済的支援と勉強会を両立するイベント、すなわち「奨学型勉強会」によって、マッチングが成立するのではないかというわけです。

社会人は気になるテキストの内容の要約を「お金で買う」ことができ、学生はアウトプットを約束する代わりにテキスト代を工面できます。

意欲ある学生ならば、きっとゼミなどで発表の場を持つでしょうから、この勉強会のために追加的な負担が生じることは少ないと思われます。

社会人側も、何人か集まって教科書代を工面するくらいであれば、比較的低負担に支援が行えるでしょう。

問題意識豊富な社会人と柔軟な発想の学生が共に勉強することで、新しいアイデアの創出にもつながると期待されます。

ちなみに、説明上「社会人」「学生」という言葉を使いましたが、資金提供者(パトロン)と発表者(奨学生)の区別がつきさえすれば、社会的役割に関係なく「奨学型勉強会」は行えるでしょう。

個人的にこの「奨学型勉強会」は是非やってみたいと思っており、現在テキストを選定中です。

パトロンとして・奨学生として賛同していただける方は、Twitterでお知らせください。

こんにちは、毛糸です。

最近、企業は配当をどのように決定しているのか?という疑問をよく考えます。

その疑問に答えるべく、経済学的なモデルを使って分析を行っているのですが、その中で会計と保険数理の共通点に気づきました。

会計と保険は「サープラス」というキーワードを、全く同じ概念として共有しています。

本記事では配当(dividend)をいくら支払うかという問題を、企業会計と保険数理の面から考えたときに現れる「サープラス」という共通点についてまとめます。

企業(株式会社)の会計ルールにおいて、配当は純資産を分配する性格をもちます(実態としては現預金の支払いです)。

第\( t\)期の純資産額を\( B_t\)と表すことにすると、\( B_t\)は前期の純資産額\( B_{t-1}\)にその期の利益\( e_t\)を加え、そこからその期の配当\( d_t\)を支払ったのこりが\( B_t\)になるという関係が考えられます。

この関係をクリーンサープラス関係(Clean Surplus Relation)と言います。

サープラスとは「余剰」を意味し、会計学では資産から負債を引いた余剰、つまり純資産の変動が、利益と配当以外で「汚されていない(クリーンな)」状態を表しています。

日本の会計基準には、一部利益を介さず直接純資産を増減させる取引(その他有価証券評価差額金など)がありますので、クリーンサープラス関係は成り立っていませんが、会計数値と配当というキャッシュフローを結びつける関係式として重要です。

保険契約においては保険料収入のうち保険金支払いに充てられなかった超過分を配当として支払うものもあります。

この場合、サープラス\( r_t\)の一期前からの変化は、配当を\( d_t\)とすると

このようにして決まるサープラスの列\( \left\{ r_t\right\}\)は、サープラス過程と呼ばれ、配当決定や倒産確率の計算に用いられます。

会計におけるクリーンサープラス関係

クリーンサープラス関係における利益\( e_t\)を、収益\( R_t\)と費用\( C_t\)とに分解して

「余剰の分配」という意味では、企業会計における配当も、保険契約における配当も、全く同じということがわかります。

保険契約における配当をいかに決定するかという問題は比較的古くから、保険数理の問題として研究されており、クラメル・ルンドベルイモデルなどが有名です。

一方、企業会計における最適な配当に関する研究はそれほど進んでいないようです(MMの配当無関連性命題という古典的な結果はあります)。

いずれの問題も、最近は経済学の枠組みのなかで統一的に議論されており、確率制御問題の応用としての期待効用最大化問題の解として、最適配当が決定されます。

本ブログの記事「保険数理と金融工学の融合について」では、保険とファイナンスの接近についてまとめていますので、興味のある方は合わせて参照してみてください。

保険数理におけるサープラス過程と最適配当に関しては、Taskar2000 “Optimal risk and dividend distribution control models for an insurance company“に詳しく論じられています。

こんにちは、毛糸です。

先日の金融庁が「老後に2,000万円必要です」という報告書を出して以降、SNSでは資産運用に関する話題が増えています。

【参考記事】

【年金は頼れない?】「老後までに2,000万」報告書を読んだあとに私たちが取るべき行動

年利○%で30年運用すれば、老後に2,000万円は余裕。

この○%には、3とか6とか下手すると10%とかいう数字が入ってくることが多いのですが、年利6%で30年間運用する、という仮定は、はっきりいって乱暴です。

こんにちは、毛糸です。

先日の金融庁が「老後に2,000万円必要です」という報告書を出して以降、SNSでは資産運用に関する話題が増えています。

【参考記事】

【年金は頼れない?】「「老後までに2,000万」報告書を読んだあとに私たちが取るべき行動

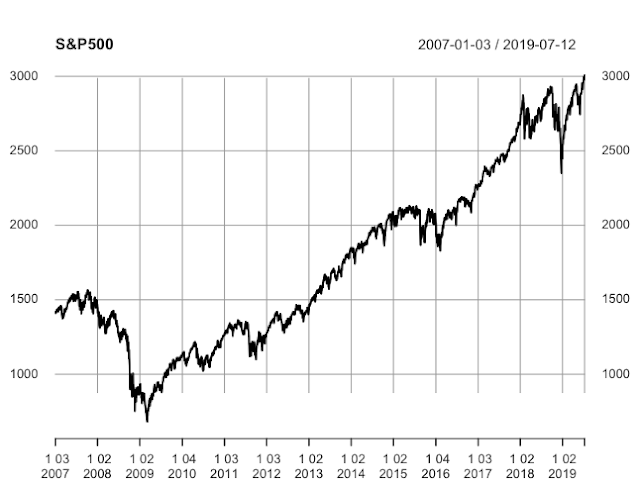

とにかく米国株に投資しておけばいいんだ!

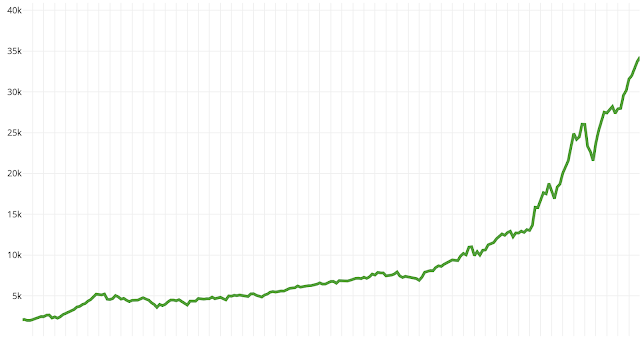

最近、米国株式のパフォーマンスがよいことや、世界の時価総額ランキングの上位が米国企業ばかりであることなどを理由に、米国株だけ持っていればいいのだという結論に至る人が少なくないようです。

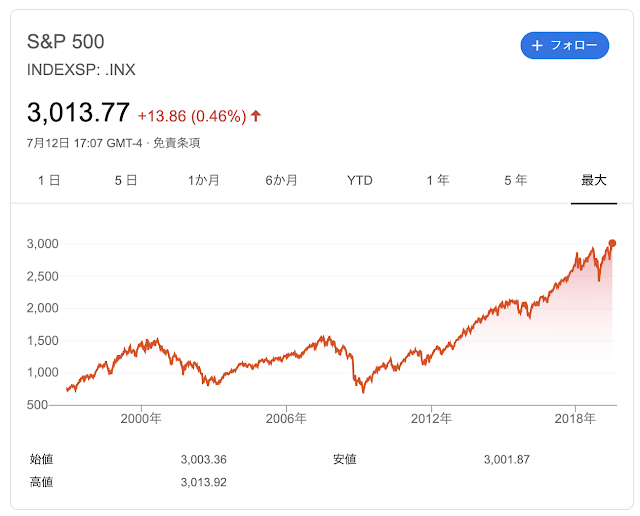

実際、2019/7/12のS&P500指数は3013.77ポイントで、

30年前329.81ポイントでしたから、

成長倍率は4倍超、

30年間の平均利回りに直すと年率7.6%を超える高いパフォーマンスになっています。

(出典:Google検索「S&P500」)

米国株式についても同様に、今後いままでと同じような成長を続ける確証などどこにもないのです。

したがって、資産運用においては、米国株式一辺倒ではなく、複数の資産クラスに分散投資することが必要です。

ちなみに、「いままで良かったからといって、今後も良いとは限らない」のと同様、「いままで悪かったからといって、今後も悪いとは限らない」もまた真です。

具体的には、日本株式が今後も低迷を続けるかは神のみぞ知る事であり、世間の言うような「日本株は魅力的な投資対象ではない」というのも、疑ってかかるべき主張です。

【参考記事】

「日本株に投資すると長期的には損」は本当か?

こんにちは、毛糸です。

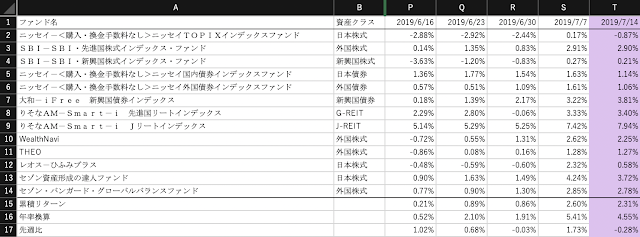

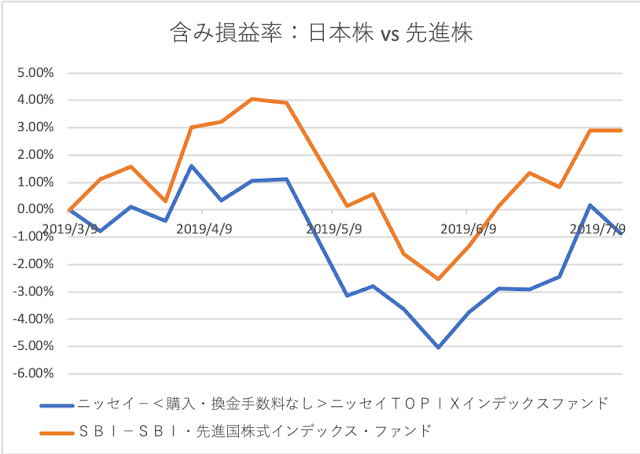

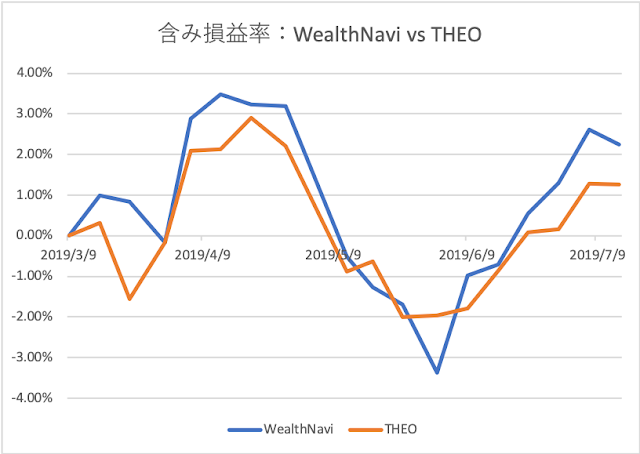

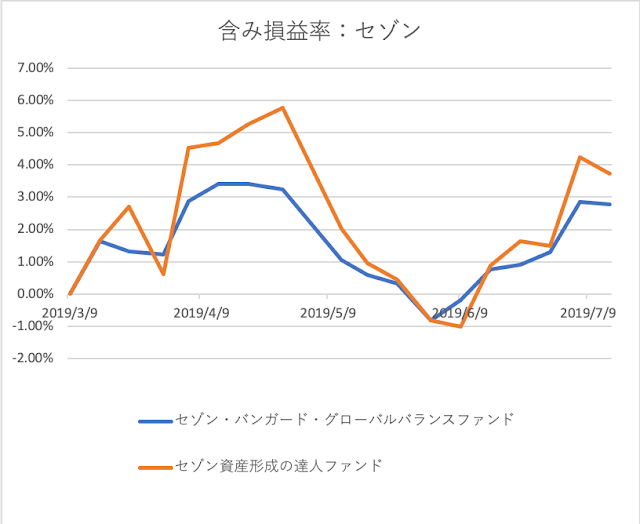

【投信定点観測】2019年7月第2週(スタートから18週目)の損益の報告です。

今週末における損益率は2.31%(年率4.55%)です。

今週の含み損益ランキングは、【投信定点観測】の全14の投資先のうち、WealthNaviは第7位、THEOは第12位です。

▼ロボアドバイザーWealthNavi(ウェルスナビ)の登録はこちらから!

特定の資産クラスの成績に左右されず、市場全体の平均的なリターンを享受しようとするのが、インデックス投信による分散投資です。

引き続き、投資信託による「コツコツ」積立投資で、安定的な資産形成を目指していきます。

こんにちは、毛糸です。

2019/7/12,13,14に、日本経営分析学会・日本ディスクロージャー研究学会の年次大会が行われました(プログラムPDFはこちら)。

両学会はこのたび合併することなり、新たに

日本経済会計学会 The Accounting and Economic Association of Japan(AEAJ)

として生まれ変わりました。

今回開催された大会においては、会員総会と講演会・研究報告会が催されました。

会員総会では日本経営分析学会・日本ディスクロージャー研究学会の財務報告や、日本経済会計学会 The Accounting and Economic Association of Japan(AEAJ)の会則等について審議が行われました。

私が参加した大会2日目の7/13には、学会賞受賞のテキストを著した研究者による講演が行われました。以下ではその内容をまとめます。

首都大学東京の浅野敬志先生による著書『会計情報と資本市場』の紹介と概略についてお話されました。

『会計情報と資本市場』では、

に着目した仮説検証型の実証分析を行っています。

本公演ではこの他に、資産運用の側面から見た会計情報の有用性について語られました。

昨今の「定量的な資産運用」(クオンツ運用)には、AI・ビッグデータの活用と、スマートベータ(ファクター投資)という2つの新潮流があります。

特に後者については会計情報による指標も用いられ(MSCIクオリティ指数など)、本公演ではこの部分に着目しています。

会計情報は過去情報であり、効率的市場においては超過リターンに寄与しないと考えられます、実証的には会計情報を用いた投資が超過収益を生むことが多くの研究で明らかになっています。

たとえば、総資産売上総利益率の高い企業を買い、低い企業を売るとリターンが得られるような戦略が知られており、これらは効率的市場という前提に反する「アノマリー」と考えられています。

会計情報、とくに売上総利益がなぜリターンに寄与するのかという理由は、投資家の行動バイアスや裁量余地が少ないためと考えられています。

売上総利益のほかにも、キャッシュベースの営業利益がリターンに寄与するという研究もあります。

会計情報の(いくつかの意味での)質は指数として定量化されており、それはクオリティファクターと呼ばれます。

クオリティ・ファクターは、企業の割安感を示すバリュー・ファクターと、負の相関があることがわかっています。

つまり、バリュー投資は、低収益性企業への投資を意味します。

統計的には、クオリティ投資のリターン>バリュー投資のリターンであるようです。

ファクター投資の普及により超過リターンは徐々に小さくなっていくと考えられており、事実、有名なアノマリーであった「アクルーアル・アノマリー」は解消しつつあります。

結局のところ、残余利益モデルやDCFモデルによって、会計情報と株価の関係を見出し、ファンダメンタル分析を行うこと重要になるということです。

会計情報の機能「投資意思決定支援機能」を重視するならば、市場が十分に効率的であるという前提を持たず、財務情報の改善に努めるべきで、投資家は「会計の質」を判断して業績予測や価値評価を行う必要があります。

ビジネスと会計は複雑化しており、会計情報はわかりにくくなっていると言われていますが、経営者は中期やMD&Aでこれを補完し、投資家と対話することが求められます。

同志社大学の田口聡志先生の著書『実験制度会計論』で論じられた、実験会計学のお話です。

本書は理論と実験により、制度と情報の仕組みを探る挑戦的なテキストです。

会計を抽象化したエッセンスをモデル化し、情報のもとでの仕組みと人間の相互作用を分析しています。

通常、情報開示によって、情報を持つ者の優位性は低下します。

従来、長期的関係により評判向上につながってきましたが、近年はより短期主義的に、直接的に信頼を向上することが求められています。

ゲーム理論を用いたモデル分析によれば、意図的な情報開示は社会の信頼と互恵を活性化する(gift exchange)ことが明らかになります。

また、外部要求による開示のほうが信頼性が高いこともわかります。

こんにちは、毛糸です。

最近私の周りで、数学を勉強したいという社会人が増えています。

私が主催する勉強会でも、数学に関するトピックを扱うことも増えており、数学再入門への意識の高まりを感じています。

【参考記事】

まだ数学から逃げてるの?これからのビジネスと数学

こんにちは、毛糸です。

先日こういう呟きをしました。

手に職つけるための資格はもう要らないけど、専門知識の体系的なインプットや、スキルの客観的証明のために、資格をとるのはありな気がしてます。— 毛糸 (@keito_oz) 2019年7月11日

私は幸運にも公認会計士の資格をとることができ、会計士として仕事をしています。

公認会計士といえば「手に職をつける」ための資格の最たる例です。

「手に職」系の資格は難易度が高いことが多く(でなければその職の希少価値が下がります)、資格取得には相応の投資が必要になります。

「手に職」系の資格はキャリアアップなどに役立ち、ライフステージ次第ではよい投資案になるでしょう。

では「手に職」系でない資格はどうでしょうか。

「手に職」系でない資格にもいろいろあります、趣味の延長のようなものから、業界資格、ニッチ産業の知識確認のための資格まで、いろいろです。

こういった資格は、取得したからと言ってすぐに仕事になるという類のものではないかもしれません。

しかし、その分野の知識を体系的にインプットするための教材として使えるものも多くあります。

たとえば、

IT業界で仕事をする最初の一歩としての「ITパスポート」は、この情報化社会を支える技術の基本を学ぶとても良い機会になりますし、

「ビジネスマネージャー検定」は管理職・非管理職を問わず、業務をマネジメントするための基礎知識を大局的に学ぶことができます。

最近では、AIに関する基礎知識を問う「ディープラーニングG検定」が個人的に気になっています。

昨今話題になっている投資については、「ファイナンシャル・プランナー」のテキストで勉強すると、実用的なお金の知識が身につき有用です。

このように、自分の興味を持った分野でもし資格があれば、そのテキストを教材として利用することで、体系的なインプットを行うことができます。

最近のコメント