暗号は秘密を守るための重要な技術です。

情報を伝えたい相手以外に情報を漏らさないよう、暗号は古くから工夫されてきました。

近年ではビットコインなどの暗号資産(少し前の言い方では、仮想通貨)を支える技術として、暗号は重要な役割を果たしています。

本記事ではそんな暗号の技術のうち、準同型暗号と呼ばれるものの参考文献を紹介します。

暗号は秘密を守るための重要な技術です。

情報を伝えたい相手以外に情報を漏らさないよう、暗号は古くから工夫されてきました。

近年ではビットコインなどの暗号資産(少し前の言い方では、仮想通貨)を支える技術として、暗号は重要な役割を果たしています。

本記事ではそんな暗号の技術のうち、準同型暗号と呼ばれるものの参考文献を紹介します。

こんにちは、毛糸です。

経理は利益を生まないという人がいます。

こんにちは、毛糸です。

私は会計士資格を武器に、大企業の決算支援の仕事をしています。

いわゆる会計事務所に所属していますが、職員は会計士有資格者が100人程度の中小事務所です。

私の所属する会計事務所の主な業務内容は、大手企業の決算支援や、上場準備支援です。

夏場は決算シーズンから外れており、比較的自由に過ごすことができます。

自由に、といっても暇を持て余しているわけではなく、新しい会計トピックに追いついたり、ビジネスに関連するテクノロジーに関する勉強をしたりして過ごします。

しかし、こういった自己研鑽と同じくらい大切なことが、仲間の募集、すなわち採用活動です。

会計事務所、とくに中小事務所において、事業の成否を左右するのは人材です。

大手会計事務所であれば、社内の教育力も十分にあり、また組織内に十分なスキルを持つ専門家をたくさん抱えることができますが、中小事務所ではそうはいきません。

中小事務所では、ゼロから教育を施すほどの投資を行える余力はなかなかないのが通常ですし、さまざまなスキルを持つ専門家たちを多数抱えるのも難しいのです。

したがって、優れた人材を、適時に確保することが極めて重要です。

いくら市況がよく、会計事務所への業務依頼が活発であっても、人材がなければ収益には一切結びつきません。

中小会計事務所においては人材の確保は業務拡大の必要条件なのです。

幸運にも、私のいる会計事務所は労務管理が行き届いた、働きやすい職場です。

決算支援という「目の前のお客さんに喜ばれる仕事」にも誇りをもっていますし、大変充実したキャリアを歩んでいます。

こういう私自身の充実した毎日を売り文句にしながら、同じ志を持って働ける仲間を見つけていこうと思います。

こんにちは、毛糸です。

Q.証券会社が倒産した場合、預けている証券やお金はどうなるの?A.証券会社は顧客の資産を自社資産と分けて管理している(分別管理)ので、会社が倒産しても誰かに取られることはない。https://t.co/RePAA2GZAR

— 毛糸 (@keito_oz) August 26, 2019

証券会社が破綻した場合に、預けている資産はどうなるのでしょうか?

破綻している会社に預けていた人が悪い、と自己責任で片付けられてしまうのでしょうか?

いいえ、そうではありません。

証券会社は顧客の資産を自社資産と分けて管理している(分別管理)ので、会社が倒産しても誰かに取られてしまうようなことはありません。

参考

今さら聞けない!投資Q&A-証券会社が倒産した場合、預けている証券やお金はどうなるの?

そもそも、証券会社に預けている資産は、証券会社のものになったわけではなく、あくまで顧客の資産を一時的に預かっているだけなので、証券会社が破綻しても差し押さえ等の対象にはなりません。

参考

株券の保管振替制度Q33.【参加者の破綻】証券会社を通じ株券を<ほふり>に預けた後、その証券会社が破綻した場合、自分の株券はどうなるのでしょうか?

こんにちは、毛糸です。

数学は科学を語る「言葉」として広く受け入れられており、物理学やAIなどのテクノロジーも数学によって記述され、その確かさが証明されます。

社会科学も昨今、数学による分析が多く取り入れられ、経済学や会計学においても数学が用いられています。

最近読んでいる会計学のテキスト『Equity Valuation』にも、数学が用いられており、論理性と検証可能性を要する議論には、数学はなくてはならないものとなっています。

【参考記事】

会計を数学的・経済学的に表現する方法を考える

AIなどのテクノロジーを理解するために数学が必要なこともあってか、社会人になってから数学を学び直す人は増えているようです。

私が参加している勉強会でも、数学を扱うセミナーは大変好評です。

【参考記事】

【数学ガール】社会人の数学再入門に

こんにちは、毛糸です。

「種類株式」は、スタートアップや大企業の資金調達に用いられる、柔軟に設計された株式です。

種類株式は普通株式とは異なり、配当や残余財産請求権を制限したり強化したり、議決権や取得条項などを付けられるなど、各会社の都合に合わせてカスタマイズできます。

当然、種類株式に関する約束が普通株式と異なれば、価格も異なるものになります。

種類株式はその発行時に、その価値に見合う金銭を出資してもらう必要がありますので、当然種類株式の「評価」の問題が浮上します。

日本公認会計士協会(経営研究調査会)は2013年、経営研究調査会研究報告第53号「種類株式の評価事例」を公表しました(リンク)。

「種類株式の評価事例」では日本の制度上許される種類株式の多くの条件について整理し、実際にそれらをどう評価に織り込めばよいのかを、例題を用いて説明しています。

種類株式の発行時には、どういう目的で、どういう設計にし、それをどう評価すべきかという問題を常にセットで考えねばなりません。

「種類株式の評価事例」には、その問題に対応するための指針が提供されています。

こんにちは、毛糸です。

先日こんなツイートを見つけました。

企業価値向上においてIRがどれだけ大切かが理解できるグラフですね。

WACCを下げることが企業価値向上の為には重要ですが、その手段こそIR🤔IR優良企業のうち71%が全体平均よりもPBRが高い傾向にあり、これは他企業の割合の1.5倍になっています。 pic.twitter.com/Y8o6Eza2bX

— Tomoki Hirata (@tomokihirata97) August 18, 2019

この図の出典は『ROEを超える企業価値創造』(柳 et al. 2019)だそうです。

この図や、あとに述べる同じ著者のレポートでは、企業価値という言葉を誤用しているのではないかと思われたので、ここで指摘したいと思います。

企業価値とは株主価値と負債価値の和として定義されます。

株主価値の評価理論について論じた『Equity Valuation』にも

we may determine the value of the firm both as the sum of debt and equity value, i.e.,

\begin{equation} \begin{split}

V_\tau=S_\tau+D_\tau

\end{split} \end{equation}

と述べられており、私もこの定義がフォーマルな定義であると考えています。なお、\( \tau\)はある時点を表す添字、\( V\)が企業価値、\( S\)が株主価値、\( D\)が負債価値です。

この定義の上で、株主と債権者に帰属するフリーキャッシュフローの割引現在価値もまた、企業価値\( V_\tau\)に一致することが示せます(これは定義ではなく定理です)。

株主価値\( S_\tau\)は市場から評価される金額であり、平たく言うと株式時価総額です。

会計ルールによって作成される貸借対照表で、株主価値に対応するのは、純資産(Book value, \( B_\tau\))です。

会計ルールは、株主価値\( S_\tau\)と純資産\( B_\tau\)が一致するようには出来ていないので、当然両者には差があり、両者の比が1になるとは限りません。

株主価値\( S_\tau\)と純資産\( B_\tau\)の比\( \frac{ S_\tau}{ B_\tau}\)はPBR(Price-Book Ratio)といいます。

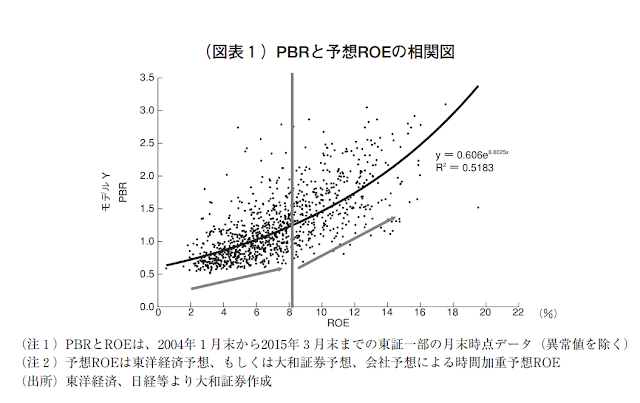

冒頭のツイートの図と似たような図が、同じく柳氏らのレポート『エクイティ・スプレッドと価値創造に係る一考察』(PDF)にも載っています。

同レポートの中では

ROE8%未満ではPBR1倍以下で価値評価が低迷するケースが多く、ROEが8%を超えるとPBRは1倍以上に向上して価値創造が高まる傾向があることが観察できる(図表1)。

と記載されており、また冒頭のツイートの画像(『ROEを超える企業価値創造』のものとされる)の題名は「優れたIRは企業価値向上に貢献する可能性」となっています。

いずれの図でも「ROEが高い企業はPBRが高い傾向にある」という傾向が読み取れますが、同時にこれを「価値創造が高まる」と表現しています。

この解釈は妥当なのでしょうか。

トヨタ自動車は企業価値が大きい会社であるという主張は多くの方に賛同してもらえるかと思いますが、トヨタのPBRは1を下回るかどうか程度ですので、高いPBRとはいえません。

統計的にROEがPBRを高めるという主張は成り立っても、それが企業価値を高めているかどうかは明らかでないのです。

「高いPBR」と「高い企業価値」は同じ概念ではないので、それらを混同すると、誤った結論を導くことになります。

こんにちは、毛糸です。

最近こんな本を読んでいます。

本書『Equity Valuation』は、企業が発行する株式の評価方法について、会計学と経済学の立場から論じた研究書です。

この本の中で、節税効果(タックスシールド)を企業価値に織り込む2つの方法について述べられていたので、簡単にまとめておきます。

1つ目の方法が、フリーキャッシュフローや営業利益などの会計数値を割り引く際に用いる資本コストとして、税引き後の割引率を用いる方法です。

フリーキャッシュフローは債権者と株主に配分されるべきキャッシュフローで、これを以下のように定義される税引き後WACC(加重平均資本コスト)で割り引くことで、企業価値を算出できます。

この方法はPenman2007やLundholm&Sloan2004に詳しく説明してあるようです。

節税効果を企業価値に織り込むもうひとつの方法が、修正賞味現在価値法(Adjusted Net Present Value Method, APV)です。

この方法は、節税効果(タックスシールド)を営業活動から生じるキャッシュフローの一部であるかのように扱い、割引率には税引前のWACCを使って企業価値を計算をする方法です。

Grinblatt&Titman2002にはAPVによる企業価値評価が説明されているようです。

いずれの方法でも、条件が同じであれば同一の結果を導きます。

しかし、『Equity Valuation』によれば、APV法のほうがより柔軟で、企業価値の源泉となる営業活動と(税引前で)NPVがゼロの金融活動とを区別する考え方と整合しているといいます。

倒産コストを明示的に扱うような応用的なケースにおいては、税引き後WACCによる計算では企業価値に「歪み」が生じます。

しかしAPV法によれば、倒産コストも営業活動の一部として、通常の割引計算のなかで対応できるため、適用範囲が広いのです。

税引き後WACCもAPVも、企業活動をいくぶん単純化しているため、必ずしも現実の問題を正しく捉えられない場面もありますが、企業価値評価の実務においては広く用いられる方法です。

日本語のコーポレート・ファイナンスの定番テキストにも、これらの方法が説明されているので、興味のある方は調べてみると良いでしょう。

【参考記事】

【ファイナンス・金融工学】おすすめテキストと有名大学の指定教科書・参考書まとめ

「AIやロボットによって、人間は単純作業から開放され、付加価値の高い業務に集中できる」

そんな声を聞きます。

本当にAIは私たちの仕事を楽にしてくれるのでしょうか?

本記事は「AIで私たちは単純作業から開放されるのか」という主張に対する私見を述べつつ、高付加価値業務にシフトすることの難しさに触れながら、来るべきAI時代を前に私達は何をすべきかを考察します。

こんにちは、毛糸です。

AIやブロックチェーンなど、新しいテクノロジーが次々と生まれては、またたくまにビジネスに適用されていくのが今の時代です。

テクノロジーは我々の仕事を効率化し、人間がより人間らしく働くことの後押しをしてくれると期待されていますが、一方で「仕事を奪われる」という脅威論もしばしば見られます。

この主張は果たして信じて良いのでしょうか。

最近のコメント