こんにちは、毛糸です。

先日、私が所属している勉強会で「会計士と数学」に関するセミナーが行われました。

昨今のAIを始めとするテクノロジーの進展の背景には数学の利用があり、ビジネスマンの中でも数学を勉強したいという人が増えているようです。

今回は、これからのビジネスと数学についてお話します。

こんにちは、毛糸です。

先日、私が所属している勉強会で「会計士と数学」に関するセミナーが行われました。

昨今のAIを始めとするテクノロジーの進展の背景には数学の利用があり、ビジネスマンの中でも数学を勉強したいという人が増えているようです。

今回は、これからのビジネスと数学についてお話します。

こんにちは、毛糸です。

投資を始めてみたいけど、お金がなくなってしまうのは怖いし、手続きも面倒くさそう。

そう思っている人はとても多いです。

しかし、投資は、きちんとした理解のもと行えば、資産を増やし人生を豊かにしてくれるものです。

今回は、投資の心理的ハードルを下げる3つの方法についてお話します。

投資に抵抗感を持つ大きな理由のひとつが、投資がどういうものか知らない、ということです。

投資をすると、運が悪ければお金が全部なくなってしまうだとか、下手したら借金を負うといったネガティブな側面が強烈に印象づけられています。

また、投資を始めたら四六時中、株価を気にしなければいけないとか、そもそもお金は汚いものだというイメージを持っている方もいます。

しかし、これらは投資の本質を言い表しているものではありません。

投資はもっとずっと安全で、きちんとコントロールできるものです。

運が悪ければすべて失うなどという状況は、よっぽどのこと、たとえば借金をして投資を行い失敗する、というようなことをしなければ起こりません。

また、リスクなしに、もしくはリスクを小さく抑えながら、コツコツ資産を増やす方法がいくらでもあります。

一度仕組みを整えたら「ほったらかし」でもお金がお金を生むような投資だって可能ですし、それで十分実を結ぶ結果が期待できます。

もちろん、労働して稼いだお金は素晴らしいもので、投資をするとその稼いだお金が減っていくリスクもあります。

しかし、手間をかけずに最低限の管理をすれば、お金を守りながら増やすことも可能です。

そんな方法を正しく知るために、まずは投資の初心者本を読むといいでしょう。

投資の王道を教えてくれる本はいくつもあります。

私が最近読んだ本では、この本がわかりやすく、大変おすすめです。

まずは本を読んで投資をきちんと理解することが、投資のハードルを下げる第一歩です。

投資にはリスクがつきもの、と思われがちですがそうではありません。

無リスクで運用することのできる投資も存在します。

たとえば、定期預金は身近な無リスク運用と考えられます。

定期預金は普通預金のようにすぐには引き出せない代わりに、10倍の利率がつきます(普通預金で0.001%、定期預金で0.01%)。

特に、ネット銀行ではメガバンクなどよりお得な金利でお金を預けられます。

参考記事:【定期預金の金利を徹底比較!】定期預金金利の高さで選ぶ!おすすめネット銀行ランキング!

また、個人向け国債も、お金を減らしたくない人にとっては適した商品です。

個人向け国債は国が保証していて、利率も比較的高いです。

詳しくはこちらの記事を参考にしてください。

参考記事:>>投資初心者に個人向け国債を勧める4つの理由

定期預金預金も国債も、普通預金に寝かしておくより高い利息がもらえます。

ただし、ネットでいろいろ調べていると、もっと高い金利をアピールしている例が多々あります。

最近では、クラウドファンディングをよく目にします。

クラウドファンディングは、投資家からお金を集めて会社に貸付け、それを利息とともに回収するビジネスで、投資家に提示される金利がとても高く設定されます。

ここで注意したいのは、金利が高いということは、金利が高くないと割に合わないということです。

つまり、回収できないリスクが高いということです。

クラウドファンディングのような高い利率の投資は、それだけハイリスクであるということをよく認識しておいてください。

投資がどういうものかを理解し、無リスクの投資にも慣れてきたら、ほんの少しリスクを取ることをおすすめします。

リスクを取る、とは、値動きのブレを覚悟する代わりに、高いリターンを得る可能性を高めるということ意味します。

投資のリスクは分散投資によって低減させることができる、というのが投資の常識です。

分散投資を手軽に行うには、投資信託を活用するのが良い方法です。

投資信託は、ネット証券でなら月100円から買うことができます。

月にジュース1本分を投資するなら、たとえ少しばかり損をしても、気にならないのではないでしょうか?

ポケットにある小銭と同じくらいだけ投資してみるだけでも、投資について詳しくなり、経済の動きがわかるようになるなど、情報感度が上がります。

自分のお金について責任を持つことができ、無駄な出費を抑えられるかもしれません。

月に100円程度なら損をしてもそんなに痛くないですが、リスクが実を結びリターンがつみ重なっていくと、大きな自信になります。

ネット証券に口座を持つのは無料で、手続きにハンコを押す必要があるくらいです。

100円から90円になっても全く気にならないし、それで投資に向いていないと思ったならなら、投資のことを10円で勉強できたことになります。

もちろん、うまく行けば100円が120円に増えることもありますし、期待値の上では増えるのが投資です。

無理のない範囲で投資することは十分可能ですから、少額ではじめてみるのがおすすめです。

▼ネット証券最大手はSBI証券、こちらから無料で口座開設ができます。

いま、普通預金の利息はほとんどゼロです。

普通預金にお金をおいておいても増える状況ではなく、またお給料も景気もなかなか好転しないなか、金に金を稼いでもらうのはますます大事になっています。

そのためには、勉強して、無リスクで始め、少額にチャレンジするというステップを踏むのがおすすめです。

それを実践するコストは、書籍代と少しの時間くらいのものです。

賢く生きるためのコストはそれだけなのです。

投資に少しでも興味がある方は、是非これらの方法を試してみてください。

投資を勉強する最初の一冊として、私は以下の本を勧めています。

投資の仕組み、リスクを取らない運用の仕方、リスクを上手に取る方法、税金や制度の活用方法など、これから投資を学ぶ人にとって必要な知識がまとまっています。

こんにちは、毛糸です。

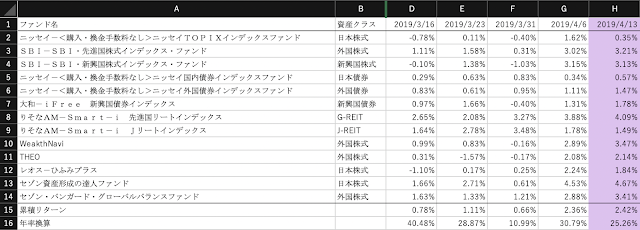

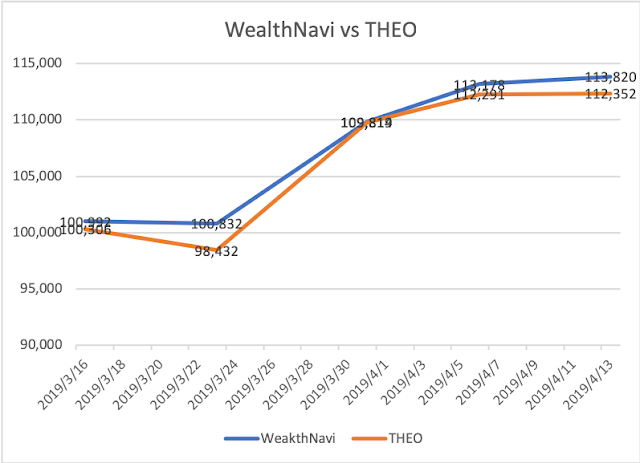

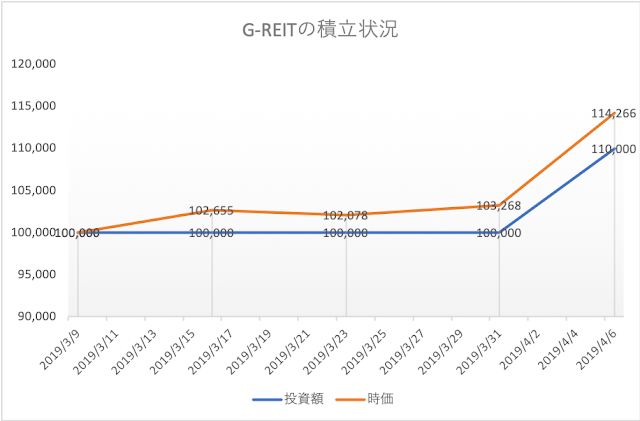

【投信定点観測】2019年4月第2週(スタートから5週目)の損益の報告です。

今週末における投資総額は142万円、含み損益は+34,388円、損益率は2.42%(年率25.26%)です。

損益率に直すとこんな感じです。今週末の損益率は2.42%(年率換算で25.26%)です。

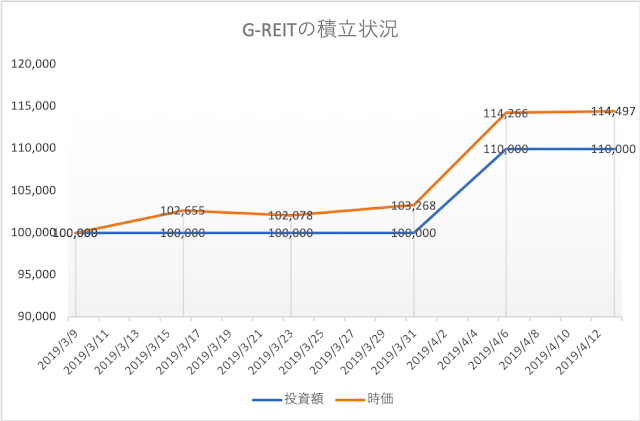

先進国の利上げ観測が後退したことで、不動産市場に追い風が吹くとの見方から、順調にリターンを稼いでいます。

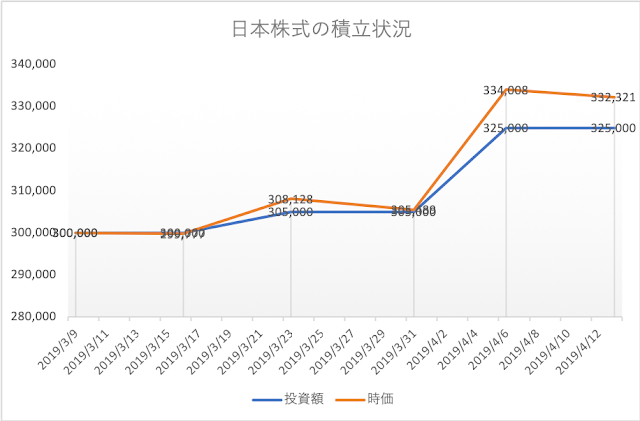

日本株式は一進一退の展開を見せていますが、TOPIXについては含み益を減らす結果となっています。週後半にかけて米国市場が冴えない展開となったことも影響しているようです。

【投信定点観測】ではシステマティックな分散投資によって、ホームバイアスにとらわれない投資が出来たため、リターンを落とさずに済んでいるのです。

▼インデックス投信で国際分散投資を100円から始めましょう。

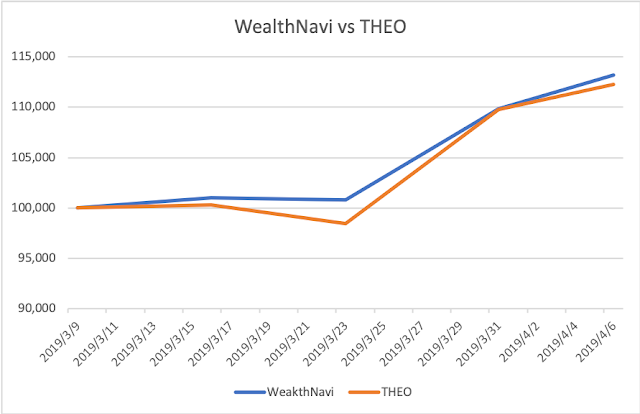

WealthNavi(ウェルスナビ)もTHEO(テオ)も、自分のリスク許容度に応じて広く分散されたポートフォリオを提案し、自動で投資を行ってくれます。

投資に時間を使えないビジネスマンが、自分にあったポートフォリオで分散投資を行うのに、ロボアドバイザーは良い選択肢となります。

▼ロボアドバイザーWealthNavi(ウェルスナビ)はリスク許容度に応じて投資プランを選べます

ひふみ投信は守りに強いとも言われており、そのパワーを見せつけた格好です。

別の記事『投資信託はインデックスか、アクティブか。日経ヴェリタスの記事を読み解く』でも述べられている通り、アクティブが常にインデックスに劣るわけではありません。

実績あるアクティブ投信に夢を託すのも投資の楽しみ方のひとつではないかと思います。

日本株式がやや軟調となっており、ホームバイアスが強いとリターンを損なう危険性がありましたが、分散投資によってこれを回避することが出来ました。

投資信託による分散投資が資産形成におすすめであるというのは、こちらの本にも説明されていますので是非読んでみてください。

こんにちは、毛糸です。

本記事では、将来が不安なので資産運用に興味がある、という人に向けて、個人向け国債をおすすめする理由について述べます。

いまは銀行に預けていても、ほんの少しの利息しかもらえませんから、少しでも増える方法を知りたい、という人はたくさんいます。

資産運用に興味を持っていて、これから勉強を始めてみたい人には、この本を是非読んでみてください。本記事はこちらの内容を参考にしています。

この本の中で、頑張って稼いだお金を絶対に失いたくないという初心者に、投資のプロ、山崎元氏があっさりとこう言います。

『個人向け国債』ってやつを買うといい

この記事では、資産運用初心者に国債をおすすめする4つの理由についてお話します。

『お金の増やし方を教えてください!』でおすすめされている個人向け国債とは日本政府が発行する債券(国債)のことです。

個人が日本政府にお金を貸し付け、「あなたからいくら借りました、利息をつけて返します」という証明書をもらいます。これが個人向け国債です。

国が返済を保証するため、投資額が減ってしまうことはありません。

日本政府が破綻するような極めて混沌とした状況が起こらない限り、必ず返ってくる元本保証の金融商品が個人向け国債なのです。

途中で売ってしまったりしてしまうと損が出ることもありますが、売却しない限り、元本が保証されます。

したがって、お金を絶対に減らしたくないという人には、個人向け国債はいい選択肢になります。

定期預金の利率は、メガバンクで0.01%ほどです。

しかし、個人向け国債の利率は最低でも0.05%が保証されています。

いまはマイナス金利の世の中なので、個人向け国債の利率もさほど高くありませんが、銀行に預けているよりも高い利回りが得られます。

変動金利型というタイプの個人向け国債だと、将来金利が上昇したときに、国債の金利も上がるようになっているので、銀行預金より利息が低いということにもなりにくいです。

国が財政破綻したり、戦争に負けたり、革命が起きたり、そういう超レアなケースのリスクを負う代わりに、幾らかの利息をあげる、という設計だということです。

個人向け国債は1年間保有すれば、一部の利息を諦めるだけで自由に換金することができます。

過去2回分(1年分)の利息を返すだけなので、実質的に元本割れすることはありません。

個人向け国債を、1年ものの定期預金で、利息が銀行より高い、と考えても差し支えないでしょう。

個人向け国債の購入にかかる手数料は、原則としてかかりません。

『お金の増やし方を教えてください!』ではネット証券の利用をおすすめしていますが、ネット証券で購入すれば、個人向け国債の購入手数料はゼロです。

ネット証券に口座を開設するのは無料で、維持費用もかかりませんし、銀行のような煩わしい営業トークを聞く必要もありません。

ネット証券の最大手はSBI証券です。

▼SBI証券の口座開設はこちらから、無料です。

個人向け国債には3種類あります。

の3つです。

固定型は金利が変わらないタイプで、将来、世の中の金利が上がっても、購入時の金利で利率が固定されます。

もう一つの変動型は、世の中の金利の変動に連動して、利率が変わるタイプです。

おすすめなのは変動10年です。

変動型であれば、将来金利が上がったときも、銀行に預けるのと比べてものすごく損をすることはありません。

金利が高くなったときは、それに連動して利率が上がるので、これからの上昇余地があるといえます。

投資初心者に個人向け国債をおすすめする4つの理由について説明しました。

もしかしたら、なぜこんなお得な商品をみんなやらないのか?と疑問に思われる方もいるかもしれません。

『お金の増やし方を教えてください!』では、山崎氏がこう述べています。

それは、知らないから。

世の中には知っているだけで得することってたくさんあるの。だから金融の正しい知識をつけることは大切なことなの

お金のことはきちんと勉強して、資産形成に役立てたいですね。

『お金の増やし方を教えてください!』は初心者にわかりやすく投資について説明している良書なので、これから勉強する人はまずこの本を手に取るのをおすすめします。

こんにちは、毛糸です。

私が社会人になって数年経ちますが、学生時代と同じかそれ以上の学習意欲を保てています。

本や論文を日常的に読んだり、興味関心を同じくする人と勉強会を開いたりしています。

参考記事:2018年は本・書籍代に185,501円使いました。おすすめ本や高額商品を振り返ります!

参考記事:Python✕会計士コミュニティ「PyCPA」発足!

今回は、私が学習意欲を持ち続けるために心がけている4つのことについてお話します。

学習意欲を持ち続けるために最も重要なことは、学びのための余裕を持つことです。

誰かに強制される勉強はさておき、自分が自発的に興味を持って取り組みたいと感じる気持ちを大事にするのが、勉強継続の第一の要です。

私が日常に余裕を持つために、以下のようなことに気をつけています。

自発的探求心を育てるためには心理的・時間的余裕が必要です。

仕事でくたくたになって、毎日寝に帰るだけの生活を送っていたら、学習意欲を保つのは難しいですから、生活を見直す必要があるかもしれません。

参考記事:探求には、心理的・時間的な余裕が必要、という話。

「勉強」という言葉は、なにも机に向かうだけの勉強を意味しません。

自分の興味関心を深めたい、もっと詳しくなりたいという気持ちを行動に移すことも、大事な勉強です。

勉強したいという気持ちはかならず沸きます。

学習意欲を持ち続けるために必要なことの2つ目は、そんな「勉強したい」という気持ちを、あれこれ理由をつけてつぶさないということです。

前節で「余裕を持つ」ことの大切さを述べましたが、余裕があったとしても、人は怠惰な生き物なので、常にストイックに勉強できるわけではありません。

余裕があっても、「今日は他にやりたいことがあるから」とか「少しくらい勉強したところで何も変わらないや」ともっともらしい理由をつけて、学ぶことを回避しがちです。

しかし、そういう後ろ向きな気持ちを沈めて、「気になるな」「知りたいな」という気持ちを実行に移しましょう。

学びのフットワークを軽くする、といってもいいでしょう。

学習意欲を持ち続けるためには、日常のちょっとした興味や関心に気づいたとき、それを黙殺せずに、探求へとつなげることが重要です。

衝動的に勉強がしたくなったら、その衝動に素直に従いましょう。

自分の探究心に素直に生きていると、本を買ったり、セミナーに参加したり、多くの時間を使ったりします。

時には高額な本もあるでしょうし、高いセミナーに行きたくなることだってあります。

しかしここで「この情熱は冷めてしまうかもしれない、あまり投資しても回収できないかも……」と足踏みしてしまうと、学習意欲はしぼんでいってしまいます。

勉強への情熱は、冷めてしまうこともあります。

しかし、それはそれで受け入れしまっていいのです。

投資したのだから何とか回収しなくてはいけない、という心理作用をコンコルド効果といいますが、これを恐れて必要な投資をしないのももったいないことです。

熱しやすく冷めやすい、それでいいのだと割り切ることで、勉強のハードルは下がり、持続に結びつきます。

学習意欲を持ち続けるための心がけ4つ目は、発信するということです。

自分はこういうことに興味がある、こんなことを勉強している、とSNSやブログで発信すると、学習意欲を維持しやすいです。

発信することで、すでに勉強している人と繋がってアドバイスをもらえたり、同じような興味を持っている人とコネクションが生まれます。

自分が勉強した内容を発信することで、誰かがその情報に価値を感じ、自分を評価し感謝してくれることもあります。

発信することで自分は独りで勉強しているのではないのだという実感が持てれば、学習意欲を持ち続けることが出来ます。

学習意欲を持ち続けるための4つの心がけは以下の内容です。

こんにちは、毛糸です。

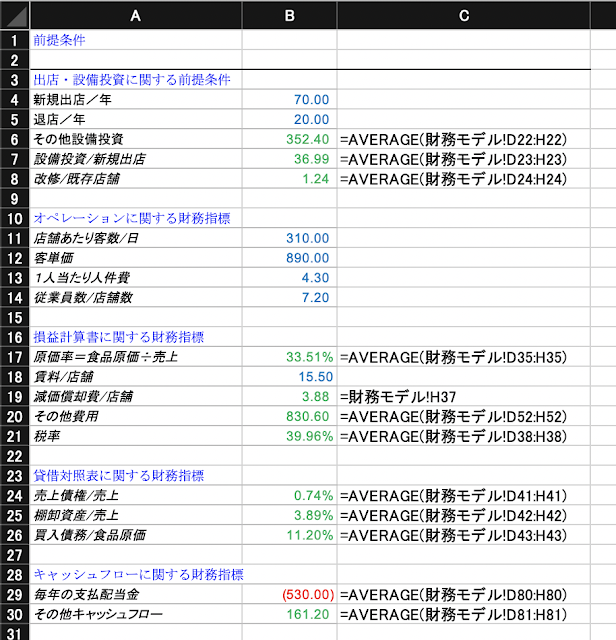

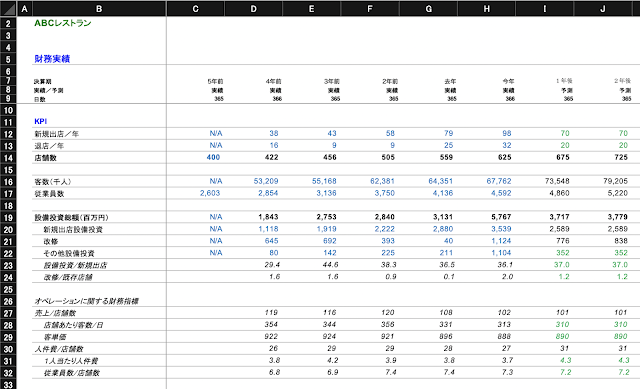

本記事では『外資系金融のExcel作成術』に含まれるつまづきポイントについて解説します。

この本には誤植(とは言えないけれど、初心者はかなりつまずきやすいポイント)があり、本に書いてある通りに財務モデルを組んでも、本に書いてある数字と一致しません。

今回は、この解決方法について説明します。

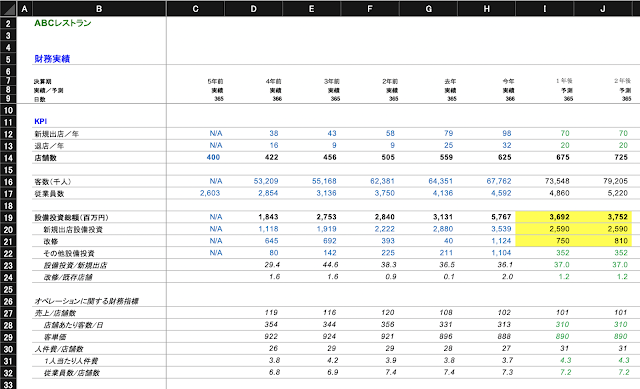

本書の後半、財務モデルのパートには、本の通りに入力しても、本の結果と一致しない箇所があります。

具体的には、p132の前提条件を以下の通り入力したあとに、p135の予測財務数値の設備投資以下の金額が、本と一致しなくなります。

誤植かとも思いましたが、外資系金融でエクセルニンジャと呼ばれた著者が凡ミスをするはずありません。

実は、この不一致は、本書をよく読むことで解決できます。

p133に、前提条件についてこのように書いてあります。

それぞれの値は、過去実績や事業計画を基に決めます。今回は、過去5年の平均や直近の数値を参考にして決定しました。

この文章が極めて重要なポイントです。

普通に読んでいくと、p132の前提条件は青文字になっていますから、本書p106のルールに従うと、これはインプットとしてセルに直接入力された(ベタ打ちされた)ものと考えてしまいます。

これがつまずきポイントです。

実は、p132の前提条件は、過去5年の平均や直近の数値を関数を用いて計算された数値を入力する必要があるのです。

また、表示されていませんが小数点以下に数字が隠れています。

したがって、テキストに示されている数値をベタ打ちするのではなく、過去の財務数値から関数を用いて「計算」する必要があります。

実際に、以下のように前提条件を「計算」すると、以下のような前提条件になります。小数点以下に数字が隠れていることがわかるでしょう。

本書の「青文字はベタ打ち」というルールに忠実に従い、テキストに書いてあるとおりに数字を入力した人はほぼ100%、初見でこの問題に出くわすでしょう。

ネット検索では「誤植である」「修正を期待」というレビューが散見されますが、テキストの表示がややミスリーディングなだけで、誤植とは言えません。

テキストをよく読み、懐疑心を持って考えてみると、発見できる内容であったと思います。

本記事では『外資系金融のExcel作成術』の誤植と思われる箇所について、その理由と解決策を説明しました。

文章をよく読み、批判的にテキストを読むことが試される内容だったと言えるでしょう。

もしこの記事がお役に立てたなら、SNSで発信していただけると、とても嬉しいです。

こんにちは、毛糸です。

私は最近、定期的に勉強会を開いて、自分のインプットとアウトプットの機会を確保しています。

参考:会計士×テクノロジー勉強会PyCPA

最近では勉強会が「コミュニティ」化しており、比較的多くの方に参加していただけるようになりました。

コミュニティ運営を充実したものにするため、こんな本を読んでいます。

この本では、コミュニティをマーケティングに活かす方法について述べられています。

その中で、コミュニティ・マーケティングを成功させるためには3つの「ファースト」が大切になってくるということを学びました。

今回はそんなコミュニティ・マーケティングの3つの「ファースト」について考えてみたいと思います。

コミュニティは、その規模を大きくしながら成長し、メンバーに価値を提供します。

そのためには、コミュニティが継続して外部から人を集める仕組みが必要であり、それを実現するのが、メンバーによる発信です。

コミュニティメンバーが外部の人に対して、我々の取り組みはこんなに素晴らしい、我々が好きなこのサービスはこんなにイケている、と発信することで、コミュニティは大きくなっていきます。

メンバーの熱量が、コミュニティの外に伝わり、コミュニティを拡大させるのです。

そのためには、コミュニティメンバーに「発信」してもらう重要性を認識して貰う必要があります。

SNSで「今回の勉強会は楽しかった!」とつぶやいてもらうだけでもいいでしょう。

コミュニティの集まりが楽しく、それで満足してくれる人は多いですが、それだけではコミュニティは成長しません。

コミュニティ活動を「消費」するだけでは、コミュニティの発展にはつながらないのです。

コミュニティを創造的な場にするためには、各メンバーに発信者になって貰う必要があります。

コミュニティのリーダーは、メンバーに対してアウトプットをお願いする義務があります。

「発信してください、発信してくれると、運営者もセミナーの登壇者もとてもよろこびます」

と正直に伝えるのがいいでしょう。

前回の勉強会に関する発信をみんなの前で見せて、こんなに嬉しい発信があった、と報告するのもいい方法です。

発信を歓迎し、メンバーの発信に対するハードルを下げることで、コミュニティの健全な発展に繋がります。

コンテキストとは、文脈や背景のことです。

コミュニティ・マーケティングにおけるコンテキストとは、そのコミュニティが何に興味を持つ集団なのか、なぜ集まっているのかということです。

本書では「関心軸」という言葉で表現されています。

コミュニティメンバーの興味や、目指す方向がバラバラだと、メンバーの足並みは揃わず、コミュニティの方向性が定まりません。

人がたくさん集まってから、こうした方向性を修正するのは難しいので、コミュニティリーダーは当初から「こういう関心のある人のコミュニティです」とハッキリ伝えるのがいいでしょう。

私が運営している勉強会PyCPAは、探求の場であることをメンバーに伝えています。

勉強会の趣旨は最近共有するようにし始めたのですが、従来からメンバーが漠然と感じていた目的意識を吸い上げたものであったため、比較的受け入れられていると思います。

SNSが発達した現代において、オンラインのコミュニティ活動もかなりの発信力と熱量を持てるようになってきました。

しかし、コミュニティの方向を決め、コミュニティが走り出すための最初の熱量を与えるのは、オフラインの場が適していると本書では述べられています。

アウトプットファーストでも述べたような、メンバーへの発信の働きかけも、対面でこそより効果を発揮します。

SNS上でのお願いより、実際に会ってお願いするほうが、気持ちが伝わります。

事実、私が運営する勉強会でも、先日のセミナーで発信をお願いしたところ、過去最高の盛り上がりを見せました。

参考資料:第9回PyCPA勉強会(togetter)

コミュニティ・マーケティングは、人が人を呼ぶ仕組みです。

コミュニティでの発信がコミュニティの価値を高める良いサイクルを作り出せれば、コミュニティはどんどん拡大していくといいます。

オフラインの場を上手く使って、コミュニティの熱量を高めたいですね。

コミュニティ・マーケティングを成功させる3つの「ファースト」について述べました。

アウトプットでコミュニティの価値を高め、

コンテキストを共有し方向付けして、

オフラインで結びつきを強くする。

これからのマーケティング手法として、意識していきたいですね。

こんにちは、毛糸です。

先日、フリーランスのITエンジニアの月収が高騰しているというニュースを見ました。

参考記事:フリーITエンジニア、月収相場65万円 正社員より高額

この金額は、50代のサラリーマンの平均的な所得53万円(年645万円、doda調べ)よりもさらに高い水準です。

私はこの状況をバブルだと考えています。

今回は、バブルの定義と、バブルに気づくことの難しさ、そしてバブル期にすべきことについて述べたいと思います。

バブルとは、本来の価値を超えて、実態以上の高い値がつけられる現象のことです。

1980年代の日本のバブルでは、土地が本来の価値を超えて高く評価されました。

2000年頃のITバブルも、収益力の乏しい企業が、ITビジネスを行っていると標榜するだけで多額の資金を調達し株価も上がる状況にありました。

2017年の仮想通貨バブルも記憶に新しいでしょう、時価総額は一時期の3分の1にまでなりました。

バブルとは、期待が期待を生み、実態以上の価値を見出される集団催眠状態のようなものです。

バブルは、バブルの中にいるときには、バブルであると気づけない人がほとんどです。

バブルの対象になっているものは、時代の寵愛を受けた輝かしい資産や技術なので、誰しもその繁栄がずっと続くと思いがちです。

連邦準備制度理事会 (FRB) 議長を務めた経済学者、ベン・バーナンキ氏も、

バブルとは、終わってみないとそれがバブルであったのか、それとも経済のファンダメンタルズを表したものであったのかは解らない

と述べており、バブルに気づくことの難しさを物語っています。

冒頭に述べたエンジニアの月収高騰も、IT人材の需要過多や、テック系企業の台頭によるものであり、需要に即した適正な水準だ、と言う人もいます。

確かに、グーグルやアマゾン、ソフトバンクなどの大手企業がITベンチャーに投資を続けていることを考慮すれば、今後もIT業界は伸び続け、エンジニアが「儲かる」職業であり続けるだろうとも考えられます。

しかし、冷静に経済のプレイヤーを分析すると、綻びが見つかります。

例えば、このエンジニアの例では、難関資格があるわけでもなく、参入障壁は比較的低いことがわかります。

エンジニアになるための学習教材も、本、動画、web講義、プログラミングスクールなど、どんどん増えてきています。

そもそも、エンジニアが日本人である必要もないため、海外に外注するケースも増えるでしょう。

エンジニアの給料が上がるということは、企業にとって見ればコストが増えるということですから、企業は代替策を講じるはずです。

企業という主体は合理的に行動するため、高コストな人材を無尽蔵に使うことはできません。

このことに気づくと、エンジニア界隈の活況も未来永劫続くものではなく、栄華もいつか衰えるということが想像できます。

過去においても、ビットコインがバブルであるということ、それがいつか弾けることはわかっていました。

私自身、ビットコインがバブルであることは、バブル崩壊直前の12月にブログで指摘しています。

参考記事:ビットコインはバブルである

また、会計士業界においても、昨年独立ブームが起こり、日当5万というのがかなり現実的な数字になっていましたが、これも私は早くからバブルであると指摘しています。

独立すれば給料そのまま労働半分!

がまんざら嘘ではない今の会計業界だけど、絶対長くは続きません。独立組はこのバブルで信頼を築いたら、労働需要の引き締めに備えて継続受注先を確保しておいたほうがいい。

監査パートで何年も食いつなげると思ってはいけない。— 毛糸=会計士×ファイナンス×IT (@keito_oz) October 22, 2018

いま、監査法人はパートナーの首切りが噂されており、独立ブームも去ろうとしています。

バブルの中でも落ち着いて分析すれば、いつまでも熱狂は続かないと気づくでしょう

バブルは、それが弾けるまでは、高い収益をもたらします。

バブルはババ抜きゲームにも例えられますが、冷静に市場を見極めることで、ある程度は利益に預かれます。

バブルが高い収益をもたらすことは、経済学や資産価格理論(asset pricing)のテキストにも書いてあることです。

バブルが最高潮に達したときに手を引くのは不可能なので、欲をかかずに波に乗るのが肝要です。

そしてそれより大切なこと、バブルの中でとるべきことは、バブルにおける良い条件を固定化することです。

バブルの最中はみんな好況が続くと考えているので、その高い報酬水準、価格水準で契約を固定化することは難しくありません。

好条件でキャッシュフローを固定化することで、リスクをなくすのです。

「条件を固定化」とはつまり、人材バブルでいえば、独立というリスクをとるのではなく、高い給料で転職するということです。

そうすることで、バブルが弾けたときにも高い収入を確保することができます。

バブルの波にのるのは簡単ではないので、欲をかかず、適当なタイミングで「手を打つ」ことが大切です。

バブルとは、期待が期待を呼ぶことで生じる、実態と乖離した熱狂です。

バブルは、バブルの最中にはそれと気づくことは難しいです。

しかし絶対に気づけないわけではなく、そこかしこに綻びは見つかります。

バブルは上手く乗りこなせば大きな収穫を得られる機会ですので、上手く立ち回りたいですね。

こんにちは、毛糸です。

先日こういった呟きをしました。

勉強や探求には余裕が要る。仕事でくたくたになってるのに、資格だの自己啓発だのに時間を使えるわけがない。

これは意識の問題じゃなく、気力体力の容量の問題。もし挑戦したいことがあるのにプライベートを有意義に使えず悩んでいるなら、仕事の負荷を減らすことを考えた方がいいかも。

— 毛糸=会計士×ファイナンス×IT (@keito_oz) 2019年4月6日

今回は、探求の必要条件としての余裕について考えてみたいと思います。

勉強することを苦痛に感じる人は少なくありません。

小中高校の勉強に嫌気が差した人はたくさんいるでしょうし、大学に入ってからも勉強せずに遊ぶ人はたくさんいます。

「若いときは遊べ」と忠告する社会人の多くも、根底には勉強が楽しくないものであるという考えがあるような気がします。

しかし、楽しくない勉強も、様々な理由でやらざるを得ない状況というのがあります。

テストがあるとか、資格を取らなければならないとかで、強制的にでも勉強しなければならない状況というのは、なかなか避けては通れません。

勉強のやる気を高める方法にはいろいろありますが、私が実践しているのは、

とりあえず手を付けてみることから始める

ということです。

人間の脳は刺激を受けて活性化するそうなので、勉強のやる気を出す最も良い方法は、勉強に向かう刺激を与えることです。

そのためにはまず、どんな些細なことでもいいので、勉強に手を付けると、勢いが付きます。

私は大学を出て、大学院に進学し、社会人になってからも勉強を続けています。

勉強というのは、数学の証明を追うことであったり、金融工学の成果をプログラミングするであったり、投資に役立つ情報を収集するであったりと、色々です。

先述の通り、世の中には勉強を強制される状況が多いとはいえ、私自身は勉強を誰かに強要されることなく、自発的に取り組んでいます。

私にとって勉強は、自分の興味を探求し、自身の知識の幅を広げる、とても創造的で楽しい行為です。

探求する意欲というのは、誰しもが持っていることです。

机に向かう「ベンキョウ」が、勉強のすべてではありません。

学び、探求することは、決して苦しいものではなく、自発的興味からくる創造的な営みです。

自発的に興味を持ち探求する勉強は、誰しもが楽しめる可能性を持っています。

しかし、その探求としての勉強には、必要な条件があります。

それは心理的・時間的に余裕がある、ということです。

いくら興味関心を持っていたとしても、仕事で嫌なことがあったり、夜遅くまで残業してへとへとになったりしていれば、探求に没頭することはできないでしょう。

自分のスキルを伸ばすために資格を取ろうと思っても、仕事に忙殺されては十分な時間も取れません。

いくら勉強が楽しいものであっても、楽しむための心理的余裕や、勉強のために確保する時間的余裕がなければ、興味関心を深めることが出来ません。

これは個々人の性格の問題ではなく、人間の活動キャパシティの限界によるものです。

もし、勉強したいこと、取り組みたいことがあるのに、疲れていつもくたくただと言う人は、自分の今の時間の使い方を見直して見る必要があるかもしれません。

自分の心に芽生えた貴重な探究心を、キャパシティのせいで諦めるのはとてももったいないことのように思います。

学びたいという気持ちを行動に繋げられるように、日々の時間の使い方をデザインするといいでしょう。

強制的に勉強の習慣をつける、というのも一つの方法です。

私は友人と協力して、月に一度勉強会を開催しています。

自分と同じような志を持つ人と同じ時間を共有することで、心理的・時間的余裕を強制的に確保する試みです。

こうした機会を利用するのも、いい方法だと思います。

勉強のやる気は、勉強することで沸き起こります。

そもそも勉強は苦しいものではなく、自発的に興味関心を深めたいという気持ちがある場合、勉強は大変有意義で楽しいものになります。

しかし、そういった探究心を行動に移すには、心理的・時間的余裕が必要です。

もし取り組みたいことがあるのに時間が確保できないなら、時間の使い方を反省してみるべきかもしれません。

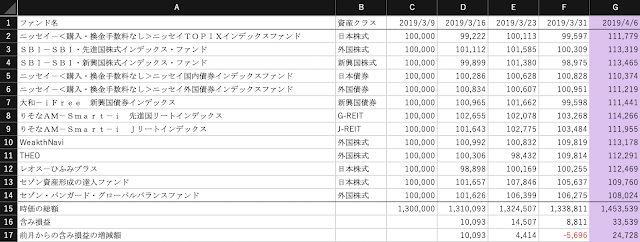

こんにちは、毛糸です。

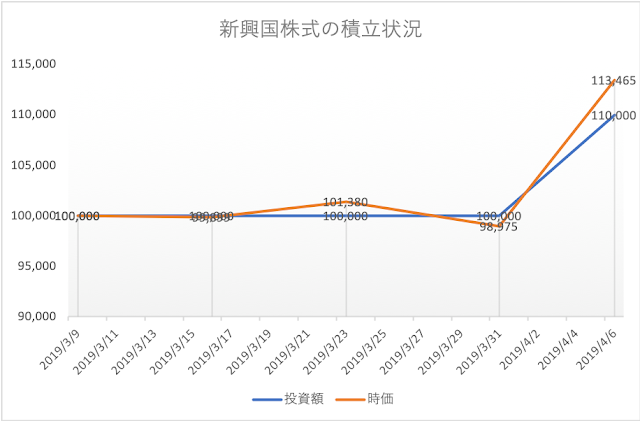

【投信定点観測】2019年4月第1週(スタートから4週目)の損益の報告です。

今週末における投資総額は142万円、含み損益は+33,530円、損益率は2.36%(年率30.79%)です。

損益率に直すとこんな感じです。今週末の損益率は2.36%(年率換算で30.79%)です。

世界経済に対する前向きな見方が、資産市場の好況につながっています。

経済の成長を資産形成につなげるためには、自分のリスク許容度に応じて適切なリスクをとり投資を行うのが必須です。

少額からで良いので、投資を始め資産運用に挑戦してみることで、世界情勢にも詳しくなり、情報感度が上がり自己投資にもなります。

▼月々100円からのインデックス投信で、「怖くない」投資を始めましょう。

WealthNavi(ウェルスナビ)では最大のリスク量で運用していることもあり、これまでの投資期間中は常にTHEOを上回る成果を上げています。

WealthNavi(ウェルスナビ)もTHEO(テオ)も、自分のリスク許容度に応じて最適なポートフォリオを提案し、それに応じて自動で投資を行ってくれます。

忙しい社会人が完全おまかせで投資をしたいと考えるなら、これらロボアドバイザーは良い選択肢かもしれません。

▼ロボアドバイザーWealthNavi(ウェルスナビ)はリスク許容度に応じて投資プランを選べます

特に、日本株式インデックスTOPIXの収益率が1.62%のところ、セゾン資産形成の達人は4.53%と倍以上のリターンを叩き出しており、アクティブ運用に希望を与える結果となっています。

インデックス運用の優位性は多くの研究者や投資家に指摘されていますが、これは統計的な性質であって、「アクティブは常にインデックスには勝てない」わけではありません。

アクティブファンドのなかには、インデックスを大きく上回る投資成果を上げるものもありますので、そういう商品に出会えたら儲けものです。

参考記事:投資信託はインデックスか、アクティブか。日経ヴェリタスの記事を読み解く

世界経済が上向いているときにその成果を享受するためには、まず自身の資産を投資のリスクに晒さなくてはいけません。

投資のリスクをどれほど受け入れられるかは人によりますが、まずは投資信託を少額購入してみてはいかがでしょう。

こちらの本には初心者向けの投資の初め方が詳しく載っているので、是非読んでみてください。

最近のコメント