こんにちは、毛糸です。

先日の金融庁が「老後に2,000万円必要です」という報告書を出して以降、SNSでは資産運用に関する話題が増えています。

【参考記事】

【年金は頼れない?】「「老後までに2,000万」報告書を読んだあとに私たちが取るべき行動

とくに、インフルエンサーと呼ばれる人たちを中心に、インデックス投資などを勧める声が上がっており、良い傾向だと感じます。

ただ、一部では無理解な発言も見られ、その一例が以下のような主張です。

とにかく米国株に投資しておけばいいんだ!

最近、米国株式のパフォーマンスがよいことや、世界の時価総額ランキングの上位が米国企業ばかりであることなどを理由に、米国株だけ持っていればいいのだという結論に至る人が少なくないようです。

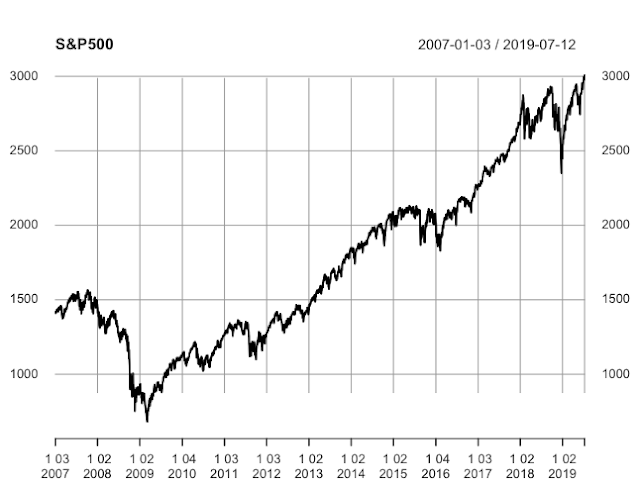

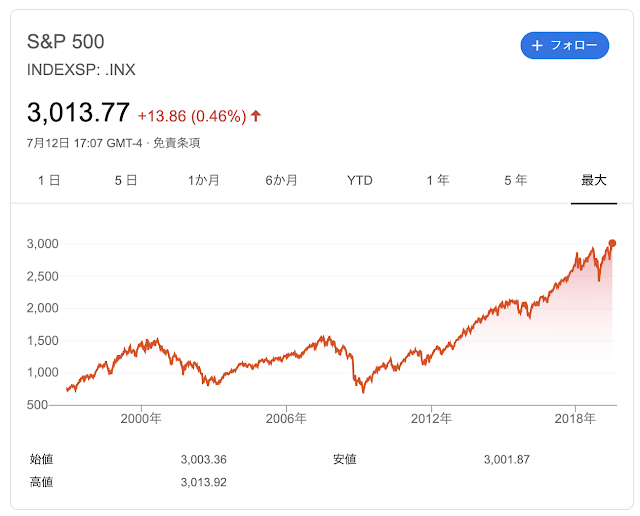

実際、2019/7/12のS&P500指数は3013.77ポイントで、

30年前329.81ポイントでしたから、

成長倍率は4倍超、

30年間の平均利回りに直すと年率7.6%を超える高いパフォーマンスになっています。

(出典:Google検索「S&P500」)

しかし、本当に米国株だけで安心なのでしょうか。

将来のことを予測するのは困難なので、このまま米国株式のハイパフォーマンスは続くかも知れませんし、近い将来頭打ちになるかも知れません。

ただ、一つ言えるのは、

「高いリターンと時価総額を誇った国の株が凋落した例はある」

ということです。

そう、我が国、日本です。

日本は高度経済成長時代に国力を増強させ、株式市場においても驚異的なパフォーマンスを発揮しました。

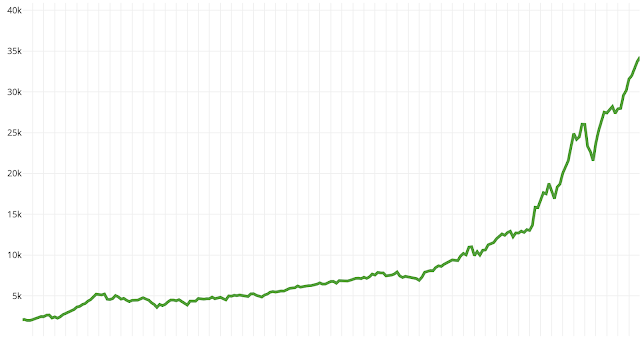

1959年において874.88ポイントだった日経平均株価は、

30年後の1989年に44倍の38,915.87ポイントを叩き出しました。

残念ながらこのあとすぐにバブルは崩壊しますが、バブルの崩壊を予測できた一般人は、当時どれだけいたのでしょう。

当時の世界時価総額ランキングには日本株がひしめき合っており、その様相は現在の米国中心のランキングとよい対比になります。

日本の過去の例を見ると、現在高いパフォーマンスを上げている国の株式が、今後も繁栄し続けると考えるのは安易と言わざるを得ません。

米国株式についても同様に、今後いままでと同じような成長を続ける確証などどこにもないのです。

したがって、資産運用においては、米国株式一辺倒ではなく、複数の資産クラスに分散投資することが必要です。

リンク

ちなみに、「いままで良かったからといって、今後も良いとは限らない」のと同様、「いままで悪かったからといって、今後も悪いとは限らない」もまた真です。

具体的には、日本株式が今後も低迷を続けるかは神のみぞ知る事であり、世間の言うような「日本株は魅力的な投資対象ではない」というのも、疑ってかかるべき主張です。

【参考記事】

「日本株に投資すると長期的には損」は本当か?

最近のコメント